改變你的財務未來:成功的投資策略指南

你是否厭倦因市場波動而頻繁做出錯誤決策?成功投資不靠運氣,而是靠明確原則與紀律執行。本篇將用簡明實用的方式,介紹長期持有與資產配置為何至關重要,並帶你掌握止損、多樣化等風險管理技術,教初學者建立緊急基金與定期定額的好習慣,還會說明如何依個人風險偏好打造投資組合與控制情緒。重點不是理論堆砌,而是讓你能把策略落實成日常決策。繼續閱讀,你會得到一套可操作的路徑,真正改變你的財務未來。從今天起立刻行動吧!

成功投資的基本原則

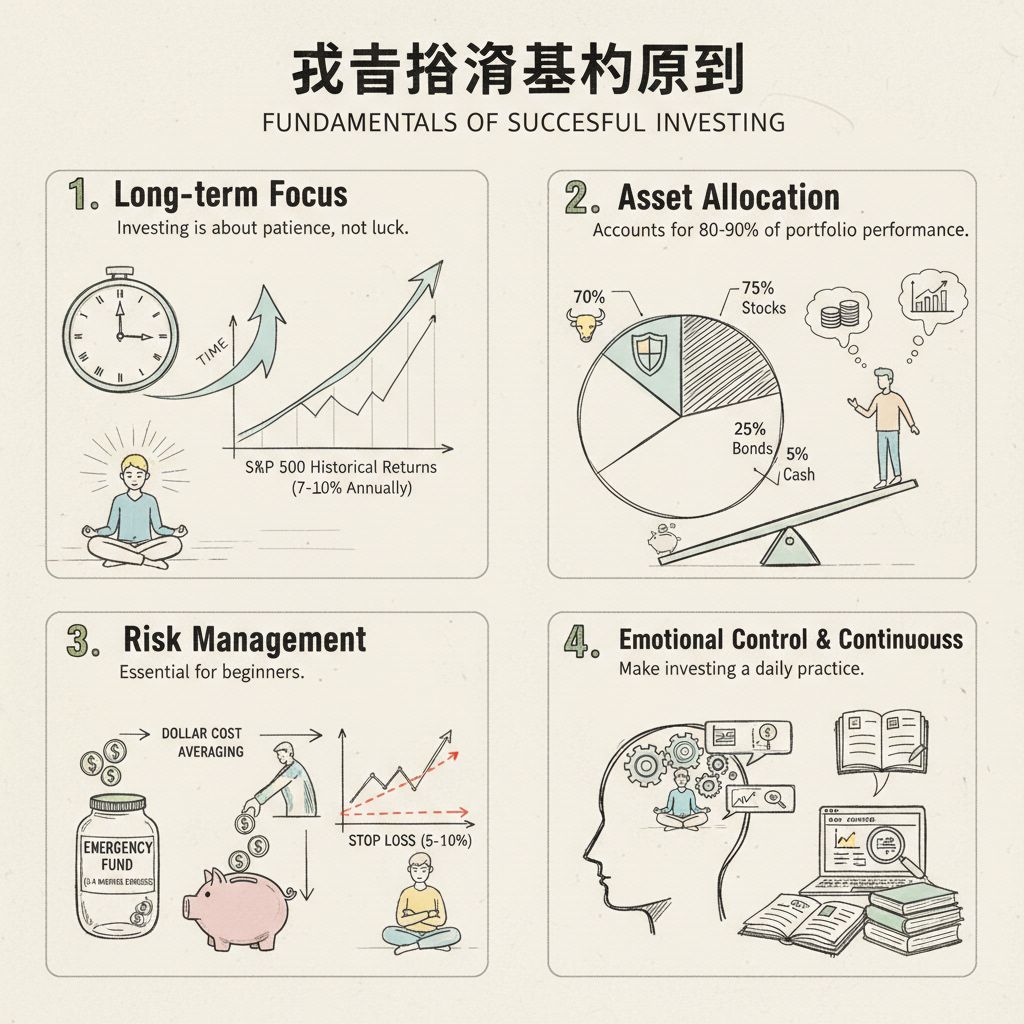

了解成功投資策略的基本原則,首先是以長期為本。成功的投資不僅依賴運氣,而是基於明智的規劃和執行。歷史資料顯示,像標普500這類廣泛市場指數,長期年化回報約7–10%(含股息),強調長期持有勝過頻繁交易。實務建議:設定明確目標與時間表,避免被短期波動驚動。

為何資產配置是成功投資的關鍵?學術研究指出,資產配置解釋了投資組合績效的大部分差異(約80–90%)。具體步驟:評估風險偏好、選擇股票、債券與現金等類別、每年或每半年再平衡一次。舉例:30歲投資者可採70%股票、25%債券、5%現金,隨年齡調整降低風險。

風險管理技術是保障投資的工具,對初學者尤其重要。建立3–6個月生活費的緊急基金,採用定期定額降低買入成本,並使用止損或對沖來控制損失(例如設定5–10%止損範圍)。最後,控制情緒、持續學習並定期檢視投資組合,能把成功投資的基本原則化為可執行的日常習慣。

設定明確財務目標

首先把目標具體化:設定金額、時間和用途,並檢視現有資產和現金流。了解成功投資策略的基本原則,像是長期持有與耐心等待增值,會幫你避免因短期波動而盲目賣出。舉例:若目標是在10年內累積新台幣300萬元,你需每月存約2.1萬元(不含投資報酬),可配合定期定額投入股票或基金以提升機會。

接著決定資產配置與風險管理。為何資產配置是成功投資的關鍵?合理分散於股票、債券與現金能降低波動;優秀配置常比單一標的影響更大。風險管理技術:保障您的投資,如設定止損20%、用對沖工具或建立3–6個月生活費的緊急基金。實務步驟:先分配60/30/10(股票/債券/現金)做為起點,再依年齡與風險偏好調整。

最後把目標落地並持續優化。如何制定適合自己的投資組合?評估風險偏好、設定再平衡頻率(每年或每半年),並記錄績效。投資心理學:如何控制情緒?事先寫下買賣規則,遇波動照表操課。持續學習與改進:每季閱讀市場報告或參加講座,根據新資訊微調策略。這些具體步驟能讓你的財務目標更可達成。

資產配置為成功關鍵

資產配置為成功關鍵,因為它決定了投資組合面對市場波動時的反應。研究顯示,資產配置可解釋長期投資績效約九成,因此比挑選單一股票更重要。長期持有和耐心等待資產增值,配合適當配置,能在市場下跌時保護本金,在上漲時分享收益。

有效的風險管理來自多樣化與紀律性操作。將資金分配到股票、債券、不動產或現金,可降低單一市場崩盤的衝擊。例如,傳統的60/40(股票/債券)組合在多個市場週期中顯示出穩定表現。再平衡、定期定額(DCA)與設置止損,都是降低損失的實務技術。

具體可執行的步驟如下:一、評估風險偏好與投資目標;二、先建立3–6個月的緊急基金;三、依風險承受度選擇資產比例並定期檢視;四、設定年度再平衡規則並持續學習市場知識。遵守這些步驟,能讓資產配置真正成為你成功投資的核心工具。

如何建立個人投資組合

建立個人投資組合的第一步是了解自己的風險承受能力和財務目標。每個人的投資風險偏好不同,有些人偏好穩健增長,有些則願意承擔較高風險追求較大回報。透過自我評估問卷或諮詢理財專家,能明確界定適合自己的風險範圍,進而選擇合適的資產類別,例如股票、債券或房地產。

資產配置是成功投資的關鍵策略。合理分配資金到不同資產,不僅分散風險,也能提升整體組合的穩定性。以一位30歲的投資者為例,可以採用70%股票和30%債券的配置,隨著年齡增長逐步調整為更多債券,降低波動。同時,定期檢視並重新平衡組合,確保資產比例符合預定目標,維持投資組合的健康狀態。

風險管理技術也不可忽視。透過設置止損點,投資者能避免損失擴大;利用多樣化策略分散投資,降低單一資產波動對整體組合的影響。新手建議從定期定額開始投資,降低短期市場波動的影響,並持續學習投資知識,提升決策信心。這樣的步驟有助於穩健累積財富,達成長期投資目標。

風險管理與保護資本

了解成功投資策略的基本原則在風險管理與保護資本中至關重要。成功的投資不僅依賴運氣,而是基於明智的規劃與長期持有。舉例來說,歷史上長期持有股票能消化短期波動,平均回報趨於正向。實作建議:先訂立明確目標與時間軸,並把耐心當作策略的一部分,避免因短期波動亂動。

為何資產配置是成功投資的關鍵?透過分散配置不同資產類別,你可以控制波動並提高風險調整後回報。風險管理技術:保障您的投資包括止損、對沖與多樣化。實例:60/40(股票/債券)組合常見於追求穩定報酬的投資者,可降低整體波動。建議設定明確的止損比例(例如8–12%)並定期檢視對沖需求。

對初學者而言,建立緊急基金與採用定期定額(DCA)是有效策略。如何制定適合自己的投資組合?評估風險偏好、選擇合適資產並每年再平衡。投資心理學:如何控制情緒很重要,設立交易規則可減少情緒決策。可執行步驟:1) 建立3–6個月生活費的緊急基金;2) 每月定期定額買入;3) 年度檢視並再平衡;4) 持續學習並修正策略。

初學者必學的投資方法

了解成功投資策略的基本原則很重要。成功的投資不僅靠運氣,而是基於明智規劃與執行。長期持有是核心原則:例如股票指數長期平均報酬可達約7%至10%,短期波動常見但不代表失敗。建立規律投資習慣,耐心等待資產增值而非因短期波動輕易賣出,是初學者必學的投資方法之一。

為何資產配置是成功投資的關鍵?資產配置能分散風險並提升穩定回報。實務上可採60/40或其他依風險偏好調整的組合,並搭配風險管理技術如止損、對沖與多樣化。建議設定止損規則(例如下跌10%先檢視)並以定期定額(每月固定金額)降低買入成本,這些都是實用的投資策略。

如何制定適合自己的投資組合並維持紀律?先評估風險偏好與目標,建立3至6個月生活費的緊急基金,然後選擇股票、債券與現金比例。每年檢視並再平衡資產配置,建立交易前清單以控制情緒。持續學習,參加研討會與閱讀專業書籍,並用模擬帳戶練習,是提升勝率的長期方法。

投資心理學:控制情緒

投資時情緒常成為最大敵人。損失厭惡讓投資者在下跌時恐慌賣出,在上漲時追高買入。研究顯示,個人投資者因頻繁交易與情緒決策,平均每年落後市場約4%到5%。了解成功投資策略的基本原則,可幫助你把注意力放回長期計畫,而非短期波動。

要真正控制情緒,建立事先規則比臨場抉擇更有效。設定明確的風險限額(如每筆不超過組合的5%)、止損點與冷靜期(24–72小時),能避免衝動交易。資產配置是成功投資的關鍵:在不同資產間分散能降低情緒干擾,搭配定期定額則進一步平滑買入成本。

把方法變成習慣,提升執行力。實際步驟包括:

– 制定並書面化投資計畫,包含目標、時間表與風險容忍度。

– 自動化投資與再平衡,減少人工判斷。

– 保持緊急基金,避免因急需現金而被迫賣出。

– 每月記錄交易理由與結果,作為反思與改進的依據。

這些具體做法結合風險管理技術,能實際降低情緒對投資表現的負面影響。

持續學習與策略優化

了解成功投資策略的基本原則,從持續學習開始。研究顯示,長期持有能平滑短期波動,像標普500歷史年平均報酬約7–10%,說明耐心的重要性。把學到的原則寫成簡單規則(例如長期持有、定期檢視),有助把學習轉為日常習慣,避免被市場情緒左右。

為何資產配置是成功投資的關鍵?透過多樣化降低風險,並用風險管理技術:保障您的投資,例如止損、對沖和再平衡。一個常見例子是60/40組合可降低波動;建議每6到12個月檢視並調整,或在資產偏離目標超過5%時再平衡,具體步驟讓策略可執行。

初學者必學的有效投資策略與投資心理學:如何控制情緒同樣重要。實務建議包括建立3–6個月緊急基金、採用定期定額降低進場時機風險,並每月記錄績效以持續學習與改進。小清單供參考:定期讀書或參加研討會、設定可執行的止損、按風險偏好制定適合自己的投資組合並定期調整。

結論

總結:成功投資建立在明確原則與耐心執行。透過資產配置、多樣化與止損等風險管理可穩健成長;初學者應先有緊急基金、採定期定額並依風險偏好調整組合。控制情緒、遵循計劃與持續學習可提升長期回報。掌握這些策略可降低波動、保護資本並朝財務目標前進。歡迎留言、分享或閱讀更多資源,開始改變你的財務未來。立即採取行動

FAQ

常見問答(FAQ):改變你的財務未來:成功的投資策略指南

問:成功的投資有哪些基本原則?

答:成功投資建立在明智的規劃與紀律執行上。核心原則包括設定明確目標、依風險承受度設計投資策略、長期持有以克服短期波動,以及定期檢視與調整。耐心與一致性通常比頻繁短期操作更能帶來穩健回報。

問:為何資產配置對投資成功如此關鍵?

答:資產配置是將資金分配到股票、債券、不動產、現金等不同資產類別,以分散風險並提高機會。適當配置能減少單一資產劇烈波動對整體組合的衝擊,比單純挑選個股或押注單一市場更能影響長期績效。

問:我該如何開始做資產配置?

答:先評估你的投資目標、時間軸與風險偏好,再決定各資產的目標比重。選擇適合的投資工具(例如指數基金或ETF)來實現配置,並設定檢視與再平衡的頻率(例如每半年或當偏離達一定幅度時)。

問:有哪些實用的風險管理技術?

答:常見方法包括多樣化、適當的倉位控制、止損規則、使用對沖工具(如選擇權)以及維持緊急基金。建立明確的風險限額和退場策略,能在市場波動時保護資本與情緒。

問:對初學者來說,最重要的第一步是什麼?

答:先建立3到6個月的緊急基金以應對突發支出,避免在市場低迷時被迫賣出投資。接著考慮以定期定額(定投)方式入場,分散時間風險,同時持續學習投資基本知識。

問:定期定額(定投)如何降低風險?

答:定期定額透過固定時間與金額買入,能自動在高價買入較少、低價買入較多,平滑成本,降低一次性投入時點風險,特別適合長期投資者與收入不穩定者。

問:如何評估自己的風險偏好?

答:評估風險偏好時要考慮投資期限、財務目標、可接受的資金波動幅度與資產負債狀況。可以透過風險評量問卷模擬不同情境,以了解遇到大幅下跌時的心理與行為反應,幫助設定合適的配置。

問:投資組合應多久檢視或再平衡一次?

答:一般建議每半年或每年檢視一次,或當某類資產偏離目標配置超過預設閾值(例如5%或10%)時再平衡。避免過度頻繁調整,但也要避免長期忽視不合時宜的配置變動。

問:投資時如何控制情緒與避免衝動決策?

答:建立明確的投資計劃並事先訂好買賣規則,能減少情緒干擾。避免頻繁監看市場新聞,設定自動投資或自動再平衡工具,並維持投資日誌反思決策,這些習慣有助於保持紀律。

問:新手常犯的投資錯誤有哪些?

答:常見錯誤包括跟風買賣、過度交易、忽視費用與稅負、未建立緊急基金、未做好資產配置,以及在市場下跌時恐慌賣出。理解這些陷阱並以紀律策略對抗,可以顯著改善長期結果。

問:如何持續學習並跟上市場變化?

答:閱讀投資書籍、訂閱專業報告、參加講座或線上課程、追蹤可靠的市場分析來源,以及與其他投資者交流。模擬交易或小額實戰也能加速學習,重點是把學到的知識融入可執行的計劃中。

問:如果我沒有時間或專業知識,應該怎麼辦?

答:可以考慮低成本的被動型投資工具(例如指數型基金或ETF)、使用智能理財或機器人理財服務,或委託受信任的理財顧問協助制定與執行策略。重點是選擇透明、費用合理且符合你目標的方案。

如需針對個人情況的具體建議,歡迎提供你的投資目標、時間軸與風險偏好,我可以幫你初步設計適合的投資方向。