解碼聯邦儲備利率暫停:對你的財務與經濟的影響解析

你知道聯邦儲備的一次利率暫停,可能在一夜之間改變你買房、投資與消費的成本嗎?當政策按下暫停鍵,市場其實在傳遞微妙但重要的訊號:經濟仍充滿不確定性,投資者警覺,消費者猶豫。這篇文章將帶你從理解暫停的真正意義出發,解析它如何影響住房負擔能力、貸款利率走勢,以及利率上升時對企業與消費的連鎖衝擊。我們也會說明聯邦儲備政策如何左右市場趨勢,並提出在高利率環境下的投資策略與潛在機會,幫助你在波動中找到防禦與成長的平衡。不論你是準備買房的家庭、關心資產配置的投資人,或是想保護現金流的企業主,本文都會提供實用觀點與可行對策。繼續閱讀,你將獲得能立即採取的行動建議,讓財務決策更從容且有把握。

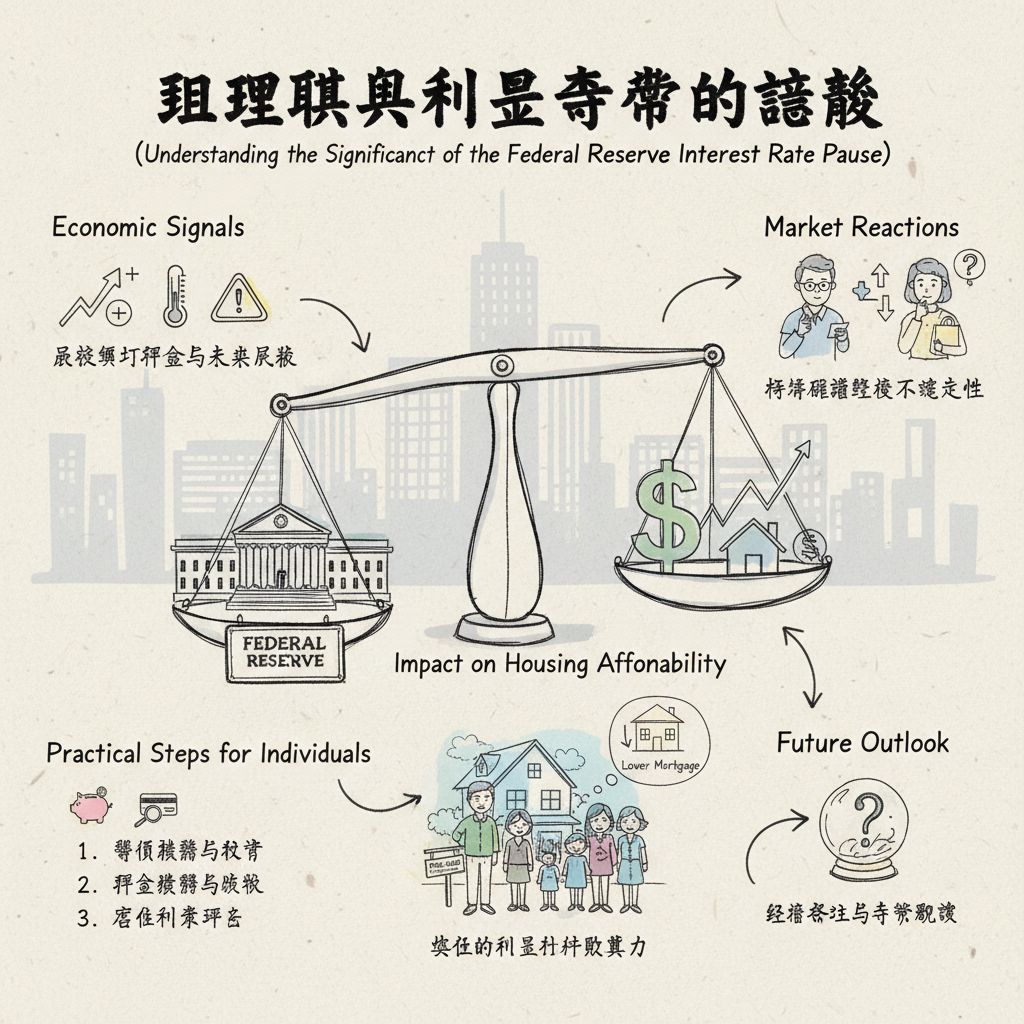

理解聯邦利率暫停的意義

理解聯邦儲備利率暫停的意義在於它是一個政策信號,不僅反映決策者對通膨與成長的短期評估,也透露出對未來風險的謹慎態度。當聯邦儲備利率的暫停決策公布時,市場會將其解讀為經濟不確定性高於立即緩和的理由,投資者和消費者因此調整風險偏好,資金流向與市場波動常在數日內反映出來。

利率暫停如何影響住房負擔能力則具體而直接:當利率暫停時,貸款利率可能維持在較低水平,使更多家庭能夠負擔房貸,提升房地產市場的活躍度。舉例來說,較低的抵押貸款利率常讓購屋者月付減少,增加購買力。實務建議:準備購屋者可先取得貸款預核並考慮鎖定利率,賣家與投資者則應關注地區供需變化。

面對利率暫停,個人與投資者可採取明確步驟以應對聯邦儲備政策與市場趨勢的關聯。建議操作包括:檢視是否合適再融資;調整資產配置以包含防禦性股票或高品質債券;保留充足現金以抓住短期機會。理解聯邦儲備利率暫停的意義,能幫助你在變動中做出更具體、可執行的財務決策。

房貸負擔在利率暫停下

聯邦儲備利率暫停的決策向市場傳達了重要信號,顯示在經濟不確定時期投資者和消費者都更為謹慎。理解聯邦儲備利率暫停的意義,能幫助你判斷短期利率走勢與房貸成本的可能變化。利率暫停通常讓市場短期利率維持穩定,銀行貸款利率可能停留在較低水準,這對準買房者是利多,但也反映出經濟基本面仍有隱憂。

當利率暫停時,利率暫停如何影響住房負擔能力會變得直接可見:較低或穩定的貸款利率能降低每月還款負擔,使更多家庭符合貸款資格,短期內提升房市交易量。實務案例顯示,利率止穩期間,首購族申貸成功率上升,但若需求增加造成房價上漲,長期負擔能力反而可能受壓。評估時需同時看利率與房價變動。

可採取的實際步驟包括:一、使用房貸試算器量化每月負擔並設定最高可接受比率;二、在可選情況下比較固定利率與可調利率,評估風險;三、爭取較高首付、改善信用紀錄以獲得更佳利率;四、準備三到六個月生活費的緊急備用金,避免利率或經濟波動時財務壓力。

利率上升的經濟影響

利率上升會直接提高借貸成本,這是利率上升對經濟的影響解析的核心。當中央銀行調高政策利率,銀行貸款和企業債務利率跟著走高,消費者可能減少大額開支,企業則延後擴張或資本支出。以2022年為例,多國升息後房市成交量與企業投資明顯冷卻,顯示聯邦儲備政策與市場趨勢的關聯十分緊密。

對一般家庭而言,住房負擔能力在高利率下迅速惡化。房貸利率每上升一個百分點,長期抵押貸款月付可能增加數百美元,首購族和收入較低的家庭受影響尤甚。相比之下,利率暫停時貸款利率維持較低,會短暫提升市場活躍度;因此理解聯邦儲備利率暫停的意義,能幫助購屋者判斷進場時機。

面對利率上升,採取具體步驟可降低衝擊:檢視並鎖定現有貸款利率;優先償還高利債務;建立至少三至六個月的緊急基金;調整投資組合,增加防禦性股票或高評級債券以分散風險。這些實用策略能幫助個人和企業在高利率環境中維持彈性並尋找機會。

聯儲政策影響市場趨勢

聯邦儲備利率的暫停決策往往被市場視為經濟走向的重要指標。當聯儲選擇暫停調整利率,這表示對當前經濟環境存在不確定性,投資者和消費者因此更加謹慎。這種政策態度傳遞出聯儲希望觀察更多經濟數據,以避免過度刺激或抑制經濟成長,從而讓市場趨勢趨於穩定。

利率暫停對住房市場特別有影響。當貸款利率保持較低水準,更多家庭能負擔起房貸,促進房市活躍。例如,美國近年多次暫停加息時段,房貸申請量明顯增加,推動房價上漲。這不僅提升消費者信心,也帶動相關產業鏈發展,如建築和家居裝修,形成良性循環。

然而,若利率上升,貸款成本提高,消費和企業投資隨之減少,經濟增長面臨壓力。在這環境下,投資者需調整策略,將目光轉向防禦性股票或高品質資產,以降低風險。透過多元化投資組合和謹慎風險管理,才能在高利率環境中尋找機會,保持資產穩健成長。

建議投資者密切關注聯儲政策動向,理解利率暫停背後的經濟訊號,並根據市場趨勢調整投資組合。保持靈活應對策略,能有效減少風險,同時抓住市場波動中的潛在收益。

高利率環境下投資策略

理解聯邦儲備利率暫停的意義時,投資者應把它當作市場訊號而非終點。利率暫停表示決策者對經濟前景存在不確定性,會暫時穩定短期利率預期,進而影響資金成本與風險偏好。舉例來說,當市場看到暫停聲明而非降息承諾,股市波動通常會延長;因此密切追蹤聯邦儲備的聲明與點陣圖,有助於判斷下一步動向。

利率暫停如何影響住房負擔能力是實際可見的通道:當暫停使貸款利率短期維持在較低水準,更多家庭能負擔房貸,房市交易會回溫。以美國為例,30年期房貸利率曾在高峰回落時,成交量出現小幅回升。對個人投資者的建議是評估房貸鎖定期、比較固定與可調利率產品,並以現金流模型測試不同利率情境。

利率上升對經濟的影響解析提醒我們要偏向防禦性資產。高利率環境下的投資策略與機會包括短債梯形配置、高評級公司債和具穩定股息的藍籌股,這些能在收益率提升時提供下行保護。實務上,可利用短期公債或貨幣市場工具鎖定較高的現金收益。

如何應對高利率環境:一、分散資產與縮短久期;二、定期檢視利率敏感部位(房貸、企業債);三、採用動態再平衡策略以鎖定收益;四、關注聯邦儲備政策與市場趨勢的關聯,將政策預期納入資產配置決策。

利率暫停帶來經濟變動

理解聯邦儲備利率暫停的意義在於它發出市場情緒的清晰訊號:政策制定者在貨幣緊縮與經濟放緩間尋求平衡。暫停通常降低短期不確定性,投資者短期轉向風險資產或等待經濟數據確認方向。舉例來說,暫停後的交易日裡,股市波動率常見下降,資金流向房貸和消費相關類股增加。

利率暫停如何影響住房負擔能力,可從貸款成本變動看出。當利率維持在較低水準時,月付金額下降,使更多家庭符合房貸資格,房市成交量因而上升。實務上,若貸款利率低於先前1個百分點,對於30年期房貸而言,每月可節省數百美元。建議正考慮購屋者評估利率走勢並鎖定固定利率。

聯邦儲備政策與市場趨勢的關聯顯著,利率上升對經濟的影響解析提醒我們:借貸成本提高會抑制消費和企業投資。面對高利率環境下的投資策略與機會,具體應對包括:1) 增加現金或短期債券比重以降低波動,2) 尋找高品質股息股或防禦性產業,3) 多元化並定期檢視利率敏感部位。這些步驟能幫助個人和企業應對聯邦儲備利率暫停的廣泛影響。

應對高利率的實務策略

理解聯邦儲備利率暫停的意義很重要,因為這不只是利率數字,而是央行對經濟前景的信號。聯邦儲備政策與市場趨勢的關聯很強:暫停常反映出經濟不確定或通膨趨緩,市場會短期內調整資產價格。實務上,訂閱聯邦公開市場委員會(FOMC)會議摘要和聯邦基金期貨走勢,能讓你及早判斷風險並調整倉位。

利率上升對經濟的影響解析要具體看家庭與企業的負擔。利率提高會增加貸款成本,抑制消費與投資;反之,利率暫停如何影響住房負擔能力則是能穩定按揭利率,讓更多家庭能負擔房貸。舉例:以30年期30萬美元房貸,利率上升1%左右會使月付增約170美元,這顯著影響購房決策。

高利率環境下的投資策略與機會包括保護本金與尋找收益。可採取的具體步驟:1) 檢視高利率負債並優先還息最高者;2) 調整資產配置,增持短期債、可轉向高息存款或優質股息股;3) 建立3到6個月的現金緩衝以應對波動。這些做法有助於如何應對高利率環境,既防守也把握收益機會。

結論靈活投資是關鍵

理解聯邦儲備利率暫停的意義 在利率暫停期間,市場接收到經濟仍具不確定性的信號,投資者會更謹慎。利率暫停如何影響住房負擔能力 可直接顯現於房貸成本上:舉例來說,若利率維持於5%而非上升到6%,一筆30年期30萬美元房貸每月大約可少付約180美元,這能讓更多家庭負擔房貸並刺激房市需求。

利率上升對經濟的影響解析 與聯邦儲備政策與市場趨勢的關聯 緊密相連。當利率上升,貸款成本增加,消費和企業投資通常減少。歷史案例顯示,加息周期後的企業資本支出常呈放緩,股票波動加大。投資者因此需要根據利率預期調整資產配置,降低利率敏感資產比重,增加現金或短期債券比例。

高利率環境下的投資策略與機會 與如何應對高利率環境:實務上可採取幾個步驟——

– 多元化投資組合,加入防禦性股票與優質資產;

– 建立債券梯次或選擇短期、浮動利率工具以降低利率風險;

– 若要購屋,可考慮在暫停期鎖定利率或延後非必要購屋決策;

– 保持3–6個月生活費的現金緩衝以應對波動。這些具體作法有助於在聯邦儲備利率暫停的廣泛影響下,保持靈活並把握機會。

結論

總結:聯邦儲備利率暫停傳遞重要信號,影響房貸負擔、消費與企業投資。了解利率變化如何改變貸款成本與資產價格,有助你在買房、資產配置與風險管理上做出更靈活決策。在高利率或暫停情境下,分散投資與優先償債可保護並尋找機會。掌握政策與市場趨勢,是制訂長期財務計畫的關鍵。歡迎留言分享觀點、轉發或閱讀更多資源以深化實務策略。

FAQ

問一:聯邦儲備利率暫停意味著什麼?

答:利率暫停表示聯邦公開市場委員會選擇在目前會議中維持政策利率不變。這通常反映決策者對通膨、就業與經濟成長的綜合判斷,意在觀察先前政策效果或因經濟不確定性而採取較為謹慎的立場。對市場而言,暫停傳遞的是政策暫緩調整的信號,而非永久性方向改變。

問二:利率暫停會立即降低貸款利率嗎?

答:不一定。聯邦基金利率是短期基準利率,對抵押貸款和商業貸款有影響但並非一對一。市場對未來利率的預期、信用風險與銀行資金成本等因素都會影響實際貸款利率。因此暫停可能使利率維持在相對穩定或緩慢變動的水準,但不保證所有貸款利率立刻下滑。

問三:利率暫停如何影響住房負擔能力?

答:當聯準會暫停升息,市場利率可能保持在較穩定或較低水準,這有助於降低房貸利率的上漲壓力,短期內可提升購屋負擔能力並增加房市交易量。對於已持有可調利率房貸者,暫停延緩利率上升衝擊;對買方而言,穩定利率有助於更容易取得貸款或鎖定可接受的利率。

問四:如果聯準會決定升息,會有什麼經濟影響?

答:升息會提高借貸成本,進而抑制消費與企業投資,放緩經濟成長速度。家庭負擔將上升,房貸與消費貸款利息增加,企業資金成本提高可能減少擴張與雇用。另一方面,升息有助於抑制通膨,並提升固定收益工具的吸引力。

問五:聯準會政策如何影響市場趨勢與投資決策?

答:聯準會的政策走向會改變利率預期、資金成本與風險偏好,投資者據此調整資產配置。例如在升息期間,股市某些成長股可能遭壓抑,而金融類股或短期債券則相對受惠。了解政策語氣與經濟數據能幫助投資人提前評估風險與機會,做出更明智的資產配置。

問六:高利率環境下有哪些投資策略與機會?

答:高利率時期可以考慮以下策略:增加現金等價物與高收益存款或短期公債比例以鎖定較高利息;選擇現金流穩定、負債率低的防禦性股票或具定期收益的資產;採取利率敏感度較低的產業配置,例如公用事業或生活必需品;運用債券階梯策略以分散再投資風險;並持續檢視估值與公司基本面,尋找被忽視的價值股或利率下修時的反彈機會。

問七:個人和企業在利率暫停或高利率情況下應如何應對?

答:建立或強化緊急預備金以應對現金流波動;檢視並優化現有負債結構,評估是否可透過再融資鎖定較低固定利率;財務上採取多元化投資並定期再平衡以控制風險;企業應檢視資金需求與投資計畫,優先資本效率高的項目並管控債務期限結構;必要時諮詢財務顧問制定個別化策略。

問八:利率暫停對消費者信心與企業投資會產生哪些長期影響?

答:若暫停使經濟趨於穩定,消費者與企業信心可能回升,促進消費與投資回穩;但若暫停是因經濟走弱而作出的暫時決策,則信心可能受抑,投資與就業動能持續疲弱。長期影響取決於通膨走勢、就業市場與全球經濟環境,政策後續是否能平衡成長與物價穩定是關鍵。

問九:普通投資人應該如何解讀聯準會會議與聲明?

答:關鍵是關注聯準會對未來利率路徑的指引、經濟與通膨評估、以及措辭的強弱變化。避免短期情緒化操作,將政策走向納入中長期資產配置與風險管理。定期檢視投資目標、時間軸與風險承受度,必要時調整資產配置或採取防禦性措施。

結語

聯邦儲備利率暫停是一個重要的經濟訊號,但不是萬靈藥。了解暫停的含義與可能帶來的影響,並根據自身財務狀況調整負債與投資策略,才能在不確定的環境中維持財務韌性與把握機會。若有具體個案或需要個人化建議,建議諮詢專業理財或稅務顧問。