解鎖你的財務未來:五個不可阻擋生產力的關鍵習慣

你有沒有想過,財務自由不是幸運,而是習慣的累積?想像不用為帳單煩心、能選擇想要的生活;這就是我們想幫你達成的目標。本篇將以實用、可執行的生產力習慣,從設定明確目標、檢視消費習慣、開拓收入來源,到定期檢討與培養正向心態,並善用支持系統,帶你一步步打造可持續的理財節奏。你不必一次完成一切,只要掌握關鍵改變,就能讓每一分努力更有回報。繼續閱讀,學會五個關鍵習慣,立即提升理財效率與生活品質。現在就開始吧!

啟動你的財務獨立旅程

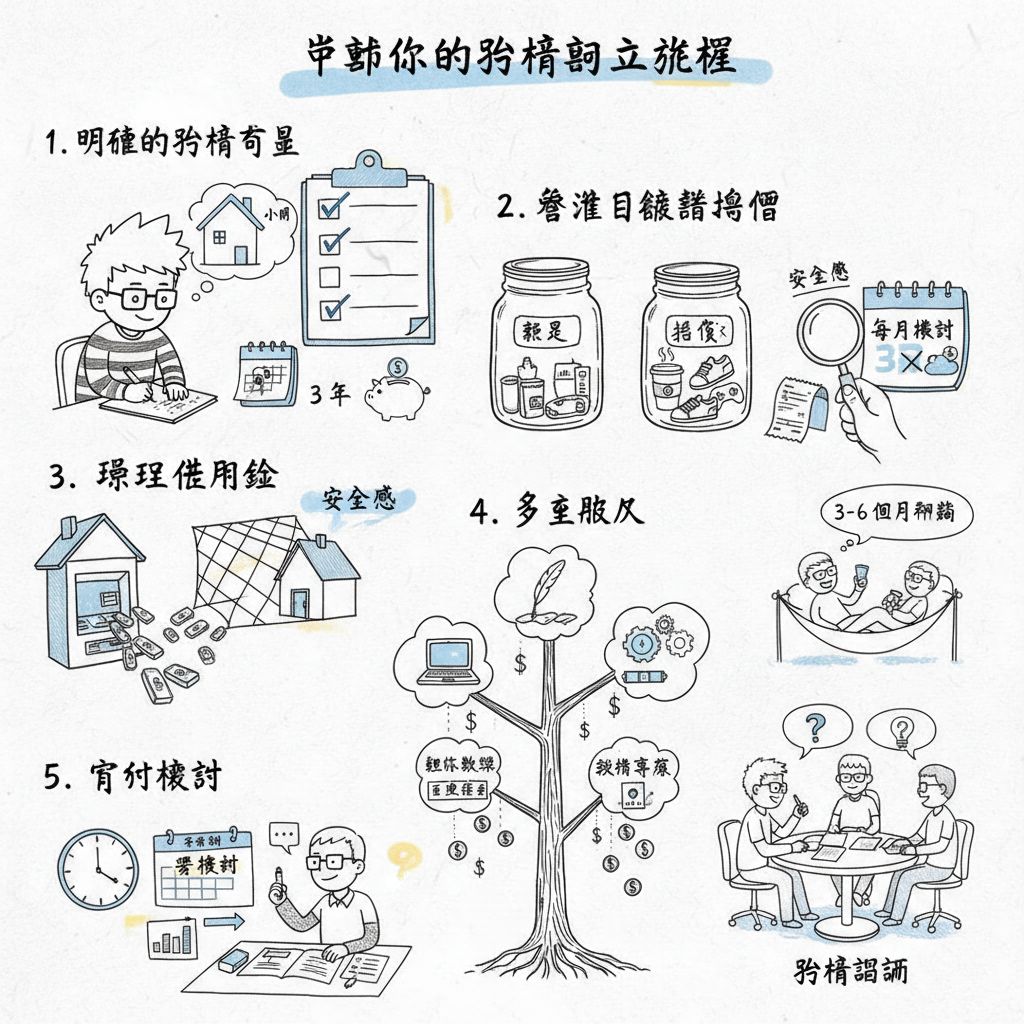

財務獨立的旅程:讓我們一起開始。第一步是設定明確的財務目標——寫下具體數字與期限,讓方向清晰可追蹤。例如:小明每月收入五萬元,設定三年內存到十八萬元做頭期款,於是把每月一萬五千元自動轉入儲蓄帳戶。具體目標會把抽象的夢想變成可執行的計畫。

接著培養健康的消費與儲蓄習慣。把每筆開支分類為「需要」或「想要」,每月檢視一次帳單,淘汰持續浪費的訂閱。建立三到六個月的緊急備用金,並啟用自動化轉帳與定期定額投資,這能減少拖延並提高達標機率。小步驟累積下來,影響會很大。

同時打造多元收入與定期檢討的機制。嘗試一項兼職或技能變現,例如線上教學或自由接案,每月額外增加收入的5%投入投資。每季檢視預算與目標,必要時調整策略。最後,保持正向心態並尋找支持:分享目標給朋友或加入理財社群,讓你不孤單且更有動力。具體行動:設定一個目標、啟動自動儲蓄、開始一個副業、每三個月檢討一次。

設定可量化的財務目標

明確將目標量化,能讓你的財務規劃從抽象變得可執行。設定可量化的財務目標,不只是寫下一個願望,而是明確數字、期限與衡量指標,例如「五年內達到新台幣100萬元資產」或「建立六個月生活費的緊急備用金」。這類設定明確的財務目標會成為財務獨立的旅程中的導航,讓你在每個月、每個季度都能確認進度。

舉例說明:小王想要五年後存到100萬元,他把目標拆成月存目標,100萬÷60月=約1.7萬元/月;若他把每月收入的20%自動轉入儲蓄帳戶,就能穩定達成。實務上,多數理財建議的儲蓄率介於10–30%,你可以根據收入與生活需求調整。量化還能幫助你比較不同策略(增加收入或減少支出)哪個更有效。

可立即採取的步驟(行動導向):

– 用SMART法則設定目標:具體、可衡量、可達成、相關、時限性。

– 將年目標拆為月/週目標,並自動化轉帳以降低遺忘風險。

– 每季檢視一次進度,若落後就調整支出或增加額外收入。

– 使用簡單的記帳或理財App追蹤,保持透明與動力。

建立儲蓄與預算計劃

建立儲蓄與預算計劃是財務獨立的旅程:讓我們一起開始。先設定明確的財務目標,將夢想具體化為數字與期限,例如一年內建立3個月生活費的緊急基金,或三年內存下車款20萬元。使用50/30/20法則分配收入(50%必需、30%想要、20%儲蓄或投資),讓目標可量化、可追蹤。

把預算變成日常工具:每月記錄實際支出,利用行動應用或簡單試算表分類消費,找出可減少的浪費。例如每月外食次數減少兩次,即可把節省的金額自動轉入儲蓄帳戶。建議設定自動轉帳,把收入的10–20%直接存入儲蓄或投資帳戶,避免「花完才存」。

定期檢討並採取行動,保持彈性與成長心態。每月檢視預算、每季調整目標,並探索多元收入如兼職或投資以增加收入來源。實用步驟:一、列出三個短期與三個長期目標;二、設定自動轉帳比例;三、每月檢查並記錄進度。這些簡單習慣能逐步推動你朝向財務獨立。

培養健康消費習慣

培養健康消費習慣的第一步,是學會分辨「需要」與「想要」。許多人在購物時容易被促銷或衝動所影響,導致不必要的支出增加。建議在購買前先列出清單,確認每項商品是否真正符合需求。例如,買衣服時,先檢視衣櫥中已有的款式,避免重複購買相似款,這樣能有效控制預算,提升儲蓄率。

其次,定期檢視個人消費紀錄,能幫助你更清楚理解金錢流向。透過手機理財APP或手寫帳本,將每筆開支分類記錄,像是餐飲、交通、娛樂等,讓消費習慣一目了然。研究顯示,養成這樣的習慣可提高儲蓄率達15%,大幅加速財務獨立的旅程。

此外,設定具體的財務目標也是培養健康消費習慣的重要環節。將目標細分為短期與長期,並在日常消費中時刻提醒自己。例如,每月設定儲蓄金額,並控制非必要開支在一定範圍內。這種有方向感的管理方式,不但能避免浪費,還能讓你更有動力持續走在財務自由的道路上。

最後,養成定期檢討與調整的習慣。生活情況和需求會隨時間改變,適時調整消費計劃,保持彈性與實際,是維持健康消費習慣的關鍵。只要持續堅持,健康消費將成為你穩健財務的基石。

打造多元收入來源

在不確定的經濟環境下,打造多元收入來源可以顯著提升你的財務韌性,而不是只依賴一份薪水。多元收入不僅能分散風險,還能為你提供更多選擇空間。舉例來說,有人靠兼職接案加上小額投資,遇到工作變動時仍能維持生活品質,這種策略讓收入曲線更平穩且可持續成長。

要實作多元化,可以從不同類型的收入著手:主動收入(兼職、自由接案)、被動收入(股息、租金、數位產品)與投資性收入(基金、股票)。例如,一位平面設計師透過販售模板與接商案,同時設定每月版稅,三個月內額外收入增加約兩成。分配時間與初期投入低、回報可複利化的項目,通常更適合初學者。

想開始的具體步驟很實際:一,盤點你的技能、時間與啟動資本;二,選一項低成本試行(如線上課程、接小案或賣數位商品);三,設定可衡量的小目標並建立自動化流程(排程上架、設定回報追蹤)。持續優化後,把收益再投入成長,逐步擴大收入組合。

提升每日生產力習慣

把每日生產力習慣和你的財務目標連結起來,能讓工作更有方向。早晨先完成一項與「財務獨立的旅程」相關的任務,例如檢查投資或處理帳務,用30–60分鐘的專注時段(如番茄鐘或90分鐘深度工作)完成最重要的一件事。研究顯示,固定習慣能減少決策疲勞,讓你把精力留給真正影響儲蓄與收入的行動。

利用自動化與習慣堆疊來強化「設定明確的財務目標」與「培養健康的消費習慣」。設定每月自動轉帳到儲蓄或投資帳戶,並把檢視消費明細的動作放在晚餐後的15分鐘例行公事。一位自由工作者案例顯示,透過自動化儲蓄與每週小額檢查,半年內建立了三個月生活費的緊急基金。

把「定期檢討與調整」納入每日或每週流程,並且注重心態與支持系統。每天花10–15分鐘做簡短回顧:今天完成什麼、明天要改進什麼;每週留30分鐘檢視預算、收入來源與多元化機會(打造多元收入來源)。同時練習5分鐘感恩或正念(構建積極的心理狀態),並尋找一位導師或社群(尋找支持與指導),提升持續執行的動力。

定期檢視你的財務策略

把「定期檢視你的財務策略」當作財務獨立的旅程中的固定里程碑。每季或每半年檢查一次,對照你設定明確的財務目標,檢視儲蓄率、投資配置和負債變化。舉例來說,小林採用季度檢視後,發現把支出重分配到高利率儲蓄和定期投資上,三年內淨資產增加約三成,證明小幅調整能帶來可觀成果。

檢視時請用清單化的步驟,讓行動具體可執行:

1. 比對本期支出與目標差距,找出不必要開銷。

2. 評估投資報酬率與風險,必要時重新配置資產。

3. 檢視收入來源,思考是否能打造多元收入來源或強化兼職。

像是取消一項低使用率訂閱,很快就能釋出數百元現金流,直接提高儲蓄率。

維持積極心態並尋找支持與指導,能讓檢視更有效。設定行事曆提醒、使用記帳或投資工具,並每次檢視後寫下三項具體改變(例如調整投資比例、減少一項支出、試行新副業)。這些簡單步驟能把定期檢討與調整變成持續進步的習慣,幫你在財務獨立的旅程中穩健前進。

尋找支持與財務指導

在財務獨立的旅程中,尋找支持與指導能讓你少走彎路。和志同道合的社群和導師分享目標,不但提供情緒支持,也能帶來實際建議。例如,加入在地理財讀書會或線上討論群組,可以從真實案例學習如何設定明確的財務目標與養成健康的消費習慣,讓計畫更具體可執行。

實際尋找財務指導時,先確認對方的角色與收費模式,問清楚經驗與成功案例。可考慮以下步驟來篩選:

– 與非營利財務諮詢或認證理財規劃師(CFP)預約免費諮詢;

– 檢視導師過去的客戶案例或推薦信;

– 明確討論費用結構與你期待的成果。

這些具體動作能降低風險並提高導師帶來的價值。

要讓支持系統真正幫助你,設定短期可量化的里程碑並定期回顧。例如,試著在一個月內完成三次諮詢、修正預算並追蹤儲蓄率;三個月後評估是否需要調整投資或增加多元收入來源。透過小步快跑與外部反饋,財務自由的目標會更可達。

結論

總結:設定明確目標、養成健康消費、多元收入、定期檢討與積極心態,是邁向財務獨立的關鍵。實踐這些習慣可提升儲蓄、降低風險並擴展選擇自由。從今天開始檢視支出、設定下一個財務目標並尋求支持,你會逐步看到成效。歡迎在下方留言分享心得、轉發本文或探索更多資源,讓我們一起打造更穩健的財務未來。

FAQ

以下為「解鎖你的財務未來:五個不可阻擋生產力的關鍵習慣」的常見問題(FAQ),幫助你快速上手並解答實務疑惑。

問:我應該先從哪一個習慣開始?

答:建議先從設定明確的財務目標開始。明確目標會帶來方向感,接著再同時檢視消費習慣與建立緊急預備金。目標、預算與緊急基金三者合併能快速提升你的財務穩定性。

問:我要如何設定可達成的財務目標?

答:採用具體、可量化、具時間性的目標。範例:在一年內存下三個月生活費作為緊急基金,或五年內累積150萬台幣作為購屋頭期款。把大目標拆成月度或週期行動,並設定自動儲蓄以提高執行力。

問:怎麼分辨「需要」和「想要」?

答:先問自己兩個問題:沒有這項支出會影響基本生活嗎?這項支出是否能提升長期價值或帶來重大回報?若都是否定,通常屬於「想要」。建立等待期規則,例如睡一晚再決定,能有效降低衝動消費。

問:多元收入真的必要嗎?從哪裡開始?

答:多元收入能降低單一職業風險並加速資產累積。可以從利用現有技能做兼職、接案、開線上課程或投資低成本指數型基金開始。選擇與你時間、風險承受度相符的方式,先試小額或短期項目,逐步擴大。

問:每多久應該檢討我的財務計畫?

答:月度檢視支出與儲蓄,確保預算執行情況;每季或半年檢討投資與收入來源是否仍符合目標;年度進行全面回顧並調整長期目標。遇到重大人生事件(升職、婚姻、搬家)則立即檢討並修正計畫。

問:如何衡量我是否真的變得更有生產力?

答:以結果為導向,例如儲蓄率是否提高、債務是否減少、多元收入是否成長、投資報酬是否穩定,以及是否能按時達成既定短期目標。也可量化習慣執行情況:自動轉帳是否開啟、每月是否做預算檢視等。

問:改變消費習慣很難堅持,有什麼實用方法?

答:使用自動化工具(自動轉帳、訂閱管理)、建立替代行為(把省下的錢投入目標帳戶)、設定具體規則(例如每月娛樂支出上限),並與朋友或家人共享目標以增強責任感。每達成一個小目標可給自己小獎勵,維持動力。

問:在投資方面,有什麼風險管理建議?

答:先建立緊急基金,再考慮投資。分散投資以降低單一資產風險,依年齡與風險承受度調整股票與債券比重。長期投資採定期定額能平滑市場波動。重大投資決策前可諮詢專業理財顧問。

問:如果我有債務,還能同時存錢與投資嗎?

答:可以,但要視債務利率而定。高利率消費性債務(例如信用卡)應優先償還,同時保有少量緊急基金。利率較低或有稅優的貸款可採雙軌策略:每月分配部分資金還債、部分資金投入長期投資。

問:心態對財務有多重要?如何建立積極心態?

答:心態是長期堅持的基石。建立心態的方法包括設定小而可達成的里程碑、練習感恩與正念以減少情緒性消費、與支持你目標的社群互動,以及定期回顧進展以增強自信。面對挫折時,把它視為學習機會而非失敗。

問:我要如何找到合適的支持與指導?

答:可以加入理財社群、參加讀書會或工作坊,向經驗豐富的朋友請益,或尋找專業理財顧問。選擇指導者時注意其透明度、收費方式與過往紀錄,並優先尋找能提供實務建議與長期支援的人。

問:常見的新手錯誤有哪些?如何避免?

答:常見錯誤包括沒有明確目標、忽視緊急基金、過度集中投資、衝動消費與長期不檢討計畫。避免方法是從目標設定與預算管理開始,採用自動化儲蓄、分散投資、定期檢視並適時求助專家。

結語:實踐上述五大生產力習慣需要時間與耐心,但每一步都能帶你更接近財務自由。若還有其他具體問題,歡迎提出,我可以根據你的情況提供更個人化的建議。