理解金融環境:聯邦儲備利率凍結對房市與股票的影響

你有沒有想過為何新聞裡的「利率凍結」會讓買房的人排隊、投資人心跳加速?聯邦儲備利率凍結看似一行字,卻直接影響房貸利率、股市走勢和你的荷包。簡單來說,維持利率不變可以壓低借貸成本,讓購房與企業融資更容易,但這種低利率甜頭背後也藏著供需失衡、通脹壓力與資產價格波動的風險。本文將用淺顯例子說明利率凍結如何立刻改變房市需求、刺激股市,並改寫消費者與投資者的行為模式。你不需要成為經濟學家,也能掌握關鍵指標,知道何時出手買房、何時調整投資組合。繼續讀下去,你會學到實用策略和風險提示,幫助你在這波利率環境中做出更聰明的決策,保護資產並抓住機會。

聯準會利率凍結是什麼

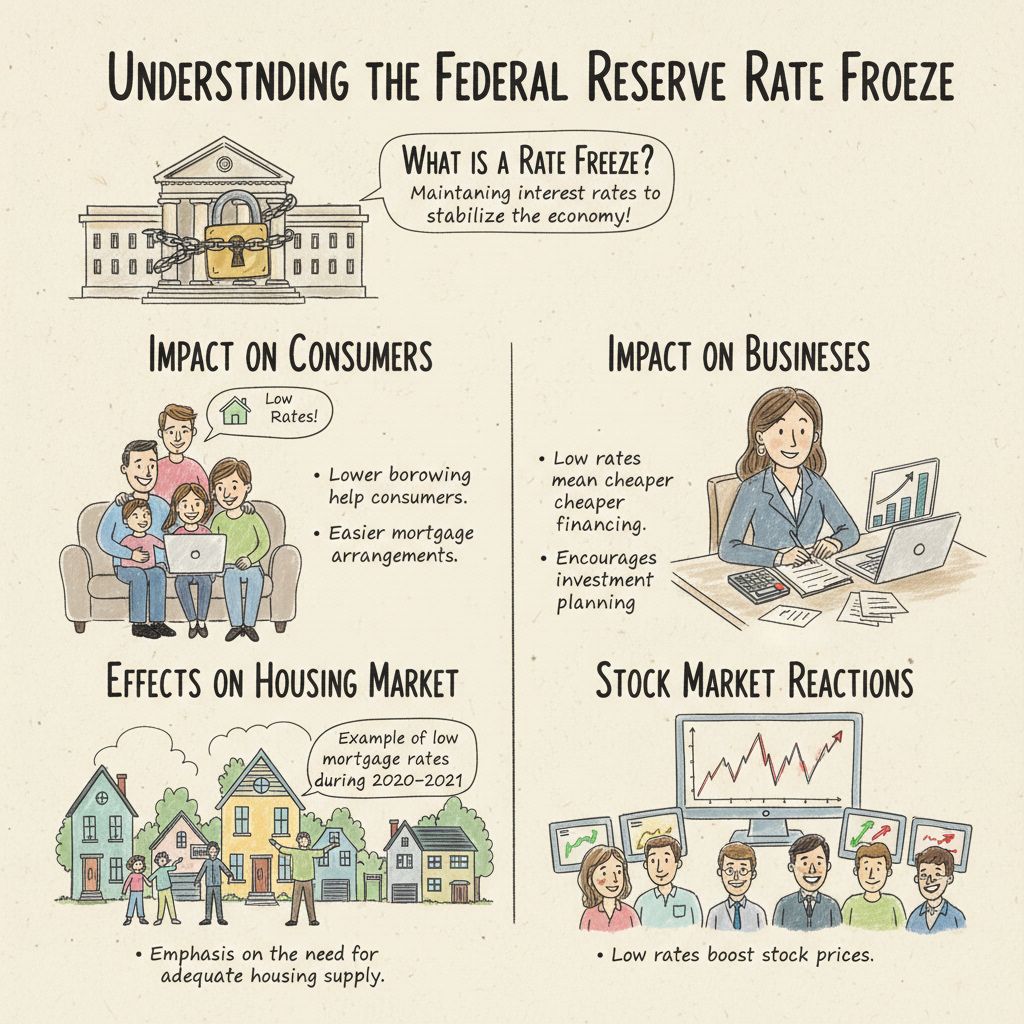

聯準會利率凍結是指聯邦儲備維持政策利率在一定期間不變,目的是穩定經濟與金融市場。此政策能降低借貸成本,幫助消費者和企業減輕財務壓力;同時也提供市場一個可預期的環境,便於企業規劃投資與家庭安排房貸。把握「維持不變」的訊號,能減少市場短期波動。

利率凍結對房貸利率及房市需求的影響常見且直接:當聯準會維持低利率,房貸利率通常保持在較低水準,像是2020–2021年房貸利率接近3%時,購屋需求顯著上升。但房市健康還需看供應是否跟得上。對股票市場來說,低利率提供企業便宜融資,推高股價,但投資人也要留意通脹與經濟數據,因為通脹上升可能改變聯準會立場。

實用建議:1) 若考慮買房,評估是否該先鎖定利率或延後出價;2) 投資組合採取多元化,降低單一資產風險;3) 定期關注消費者物價指數(CPI)與聯準會聲明,提前因應政策轉向;4) 建立3–6個月生活費的緊急金,面對利率或市場突變更有彈性。

利率凍結如何影響房貸

聯邦儲備利率凍結的定義與重要性是關鍵起點:當聯準會暫停調整利率,短期市場利率保持穩定,借貸成本通常不會 sudden 上升。對房貸而言,這意謂房貸利率更可能停留在低位,減輕首購族和換屋者的月付壓力,也讓企業和建商在融資上更有空間,進而影響供應與開發節奏。

利率凍結對房貸利率及房市需求的影響具體而直接。銀行和貸款機構往往以市場利率為基準定價房貸,凍結期常使固定利率或可調利率的起點較低,促使購房申請增加;但若房屋供應不足,房價仍可能上漲。實務上,買方在利率穩定時更有信心出價;賣方則可能延後出售以等待更高報酬。

面對利率凍結,消費者與投資者可採取具體步驟:一、比較固定與可調利率方案並算出長期成本;二、評估是否在利率鎖定期內申請或再融資;三、提高首付比率以降低利息負擔;四、追蹤通脹數據,理解利率凍結與通脹之間的關係,以便在政策轉向時快速調整。這些實作步驟能實際降低風險並把握購屋機會。

房市需求與供應的變化

聯邦儲備利率凍結的定義與重要性在房市中很直觀:當中央銀行決定維持利率不變,借貸成本短期內穩定,房貸利率往往也維持低位。這降低購屋門檻,短期內提高購房需求,但市場健康還取決於供應能否跟上。簡單來說,利率凍結是刺激需求的「催化劑」,但不是解決供應不足的答案。

利率凍結對房貸利率及房市需求的影響,會改變消費者行為在利率凍結下的變化。低利率讓首購族與換屋族更願意借款,增加成交量;同時低利率也刺激股票市場,帶來資產效應,進一步推升買方信心。實務建議:若你準備買屋,先取得預審並考慮鎖定利率;賣方則評估是否趁需求高峰上市。

供給端則受建照、材料成本與開發時程影響,利率凍結與通脹之間的關係也會影響長期供給。若通脹上升,建築成本可能拉高,抑制新供應,導致房價持續上漲。投資者在利率凍結期間面臨的機會與挑戰是要兼顧成長與風險:分散投資、觀察通脹數據與聯邦儲備政策,並以五至十年為期做長期規劃,定期檢視租金回報與市場供需指標(如建照數)作為決策依據。

利率凍結與股票估值

聯邦儲備利率凍結常被視為支持股票市場的重要因素。當利率維持低位不變,企業借貸成本下降,使得資金更容易流入股市,促使股票估值上升。以2020年至2022年為例,美國聯邦儲備多次凍結利率,促使科技股和成長股獲得大量資金支援,股價普遍走高。然而,利率凍結並非萬靈丹,投資者仍需審慎評估企業基本面及經濟數據。

低利率環境下,股票估值往往因折現率下降而提升。折現率是估算未來現金流現值時使用的利率,利率凍結使得未來收益的現值增加,投資者願意支付更高價格購買股票。舉例來說,成長型企業的未來收益不確定性較大,折現率降低能顯著提升其內在價值,這解釋了為何低利率時期成長股表現較佳。

不過,利率凍結帶來的股票估值上升也藏有風險。當通脹數據上升,市場可能預期利率將提升,估值便會面臨修正壓力。投資者應密切關注通脹走勢及聯邦儲備的政策動向,避免高估資產價值。建議分散投資組合,結合防禦性股票與成長股,以降低潛在波動風險。

實務上,投資者可採取以下策略:第一,定期檢視市場利率和通脹指標,調整持股比例;第二,關注企業現金流穩定性和盈利能力,選擇基本面強健的標的;第三,利用利率凍結期的低融資成本,審慎加碼具成長潛力的股票。這些步驟有助於在利率凍結環境下,平衡風險與收益。

消費者借貸行為變化

聯邦儲備利率凍結的定義與重要性在消費者角度首先反映為借貸成本的穩定。當央行維持利率不變,銀行往往能提供較低且可預測的貸款利率,增加消費者的借貸意願。多項研究顯示,低利率環境下消費信貸需求通常上升約5–15%,尤其是房貸與大型耐用品購買的申請量明顯增加。

利率凍結對房貸利率及房市需求的影響常見但不均等:房貸利率維持低位會推高買房需求,但若供應跟不上,房價壓力仍在。實務上可採取三個步驟降低風險:1) 評估是否可利用再融資降息;2) 比較不同銀行的貸款條款與總成本;3) 控制負債比,保持至少三個月以上的生活費備用金以應對利率或收入變動。

消費者在利率凍結下的行為也受信心與通脹預期影響。投資者面臨的機會是資金成本低、股市活絡;挑戰是通脹回升時政策快速轉向。實用建議:監控通脹數據與聯邦政策聲明、優先償還高利率債務、鎖定固定利率貸款並多元化資產配置,避免在低利率期過度槓桿化。

投資人機會與風險對策

聯邦儲備利率凍結的定義與重要性在於維持經濟穩定,降低借貸成本。對投資人來說,利率凍結通常使房貸利率保持低位,推升房市需求。案例:2020年聯準會降息並暫停升息後,房貸利率創歷史低點,短期內購屋需求明顯上升。聯邦儲備政策對股票市場的影響也明顯,低利率鼓勵風險資產上漲,但要留意估值回調風險。

利率凍結帶來機會與挑戰並存。消費者行為在利率凍結下往往增加借貸意願,刺激消費,但也可能推高通膨壓力。投資者應監控通脹數據與就業指標,評估利率凍結與通脹之間的關係。實務上,可透過配置短天期債券或抗通膨資產(如通膨保護債券)來對沖風險,並避免集中持股以減少系統性波動。

具體可操作的風險對策包括:1) 多元化配置,納入固定收益、股票與房地產投資信託;2) 若考慮買房,優先選擇固定利率房貸並做壓力測試;3) 採用定期定額進場以分散市場時機風險;4) 保留3–6個月生活費作為緊急現金。這些步驟能在利率凍結的環境下,兼顧成長機會與下行保護。

利率凍結與通膨關聯

聯邦儲備利率凍結的定義與重要性在於維持利率不變,以穩定經濟與抑制大幅波動。當央行選擇凍結利率,借貸成本維持低位,短期內會刺激消費與投資,可能推高需求型通膨。利率凍結與通膨關聯呈現動態平衡:若供應跟不上需求,物價壓力就會被放大;若供需平衡,凍結利率可助經濟復甦而不大幅推升通膨。

利率凍結對房貸利率及房市需求的影響常見且直觀。低利率令房貸利率保持低位,借款門檻相對下降,購房需求上升,進而推升房價。以近年全球多個市場為例,長期低利率配合供應短缺,常導致住宅價格上升。購屋者應評估供給狀況和房市健康,而非僅看利率水準。

聯邦儲備政策對股票市場的影響與消費者行為在利率凍結下的變化也密切相關。低利率鼓勵風險資產,但可能引發資金錯配。投資者在利率凍結期間面臨的機會與挑戰,建議採取具體步驟:一、定期追蹤通膨數據(CPI、PCE);二、考慮鎖定固定房貸利率或加強儲蓄;三、分散投資並設定止損。這些做法能降低通膨與利率變動帶來的風險。

長期房市趨勢與建議

從聯邦儲備利率凍結的定義與重要性來看,利率凍結是為了維持經濟穩定、降低借貸成本。當聯準會暫緩調升利率時,房貸利率常維持在低位,進而增加購房需求。實務上,低利率期間常見成交量和房價上漲,特別是在供應不足的都市圈,買方競爭明顯加劇。

聯邦儲備政策對股票市場的影響也值得注意。低利率讓企業融資成本下降,股市通常受惠;同時,消費者行為在利率凍結下會改變,借貸意願提高,例如更多人選擇房貸再融資或購屋。投資者和購屋者應密切關注通脹數據,因為利率凍結與通脹之間的關係會決定未來政策走向。

針對長期房市趨勢與建議,提供可行步驟:一、評估是否鎖定固定利率房貸,若打算持有超過五年較穩健;二、關注地區供給與就業成長,選擇供需穩健的區域;三、投資多元化,包含現金緩衝與不動產投資信託;四、每月追蹤CPI和消費者信心指數以調整策略。這些具體做法可幫助降低風險並抓住利率凍結帶來的機會。

結論

理解聯邦儲備利率凍結能幫助掌握房市與股市走勢:維持低借貸成本短期支撐購屋與企業融資,卻受供給、消費信心與通膨左右。投資者可把握成長機會並以多元化與風險管理降低衝擊;購屋者應以長期負擔能力與市場供需作規劃。密切追蹤通膨與經濟指標,能讓你做出更明智的財務與投資決策。若覺得有幫助歡迎留言、分享或延伸閱讀。

FAQ

理解金融環境:聯邦儲備利率凍結對房市與股票的影響 — 常見問題(FAQ)

1. 聯邦儲備利率凍結是什麼?重要性為何?

聯邦儲備利率凍結指的是中央銀行在一段時間內維持基準利率不變。它重要在於穩定市場預期、降低借貸成本,並在經濟疲弱時支持消費與投資,減輕家庭與企業的財務壓力。

2. 利率凍結如何影響房貸利率和購房需求?

利率凍結通常使房貸利率維持在較低水準,降低購屋成本,進而刺激購房需求。若需求上升而房屋供應跟不上,會推高房價;反之若供應充足,則影響會較為溫和。

3. 房市健康還需考量哪些因素?

除了利率外,房市健康還取決於住房供應、新屋建造速度、地方就業情況、所得成長以及購屋者的信心與信貸可得性,這些都會影響價格與成交量。

4. 利率凍結對股票市場有何影響?

低利率環境通常利好股票市場,因為企業借貸成本降低、未來現金流折現率提高,促進股價上揚。但投資者仍需關注企業盈餘、成長前景與整體經濟數據。

5. 消費者行為在利率凍結下會有什麼改變?

利率低迷會提高消費者的借貸意願與消費支出,推動經濟活動。然而實際消費仍受就業情況、薪資成長與消費者信心影響,若信心不足,借貸與消費增長可能有限。

6. 投資者在利率凍結期間面臨哪些機會與挑戰?

機會包括較便宜的融資成本、股票與房地產的資本利得可能性;挑戰則是資產估值提高後的回檔風險、利率政策轉向的潛在衝擊,以及通膨不確定性。多元化和風險管理變得更重要。

7. 利率凍結與通膨之間的關係為何?

如果通膨上升且持續偏高,央行可能不再凍結利率、反而選擇升息以抑制物價。投資者應密切注意通膨數據,因為通膨變動會改變利率前景與市場走向。

8. 對潛在買家或房主的實務建議是什麼?

潛在買家應評估個人財務承受力、比較不同貸款選項並考慮鎖定利率或提前還款策略;現有房主可評估再融資是否划算,同時注意房市供需與地方經濟基本面。

9. 投資者應如何監控與應對政策變化?

關注聯邦公開市場委員會(FOMC)會議紀要、利率預測、通膨數據、就業報告與企業財報。建立情境計畫,例如利率上升、通膨加速或經濟放緩時的應對策略。

10. 利率凍結對住房市場的長期影響是什麼?

長期來看,利率政策會影響新屋建設、可負擔性與買賣週期。若低利率延續,可能推動價格上揚與負擔壓力;若政策回歸中性或緊縮,短期內價格與成交量可能調整。潛在買家應以長期持有與財務穩健為基礎做規劃。

結語

了解聯邦儲備利率凍結如何影響房市與股票,能幫助你在不同情境下做出更明智的決策。保持對經濟數據與政策走向的關注,並以分散投資與審慎規劃來降低風險。若需要更具體的個人化建議,建議諮詢財務顧問或房貸專家。