智慧接班:引領下一代掌握財富轉移的財務攻略

想像一下,把一生辛苦累積的家產,因稅務疏忽、溝通不良或缺乏規劃而在世代交替時化為烏有——這不是危言聳聽,而是許多家庭面臨的真實風險。財富轉移不只是把錢從A給到B,牽涉稅務影響、法務安排、下一代的財務素養,以及家人間能否開誠布公談論未來。忽略任何一環,都可能引發摩擦、損失甚至家族裂痕。本文將帶你從實務角度看見這場接班過程的關鍵挑戰,並示範如何以智慧的財務規劃和溝通策略,合法減輕稅負、培育下一代的理財能力、整合專業資源,打造可長可久的傳承體系。如果你不想讓心血被浪費、也希望下一代有能力管理與延續家業,繼續往下讀,掌握立即可用的策略與具體步驟,讓接班變成家庭的機會而非隱憂。

財富轉移的重要性與挑戰

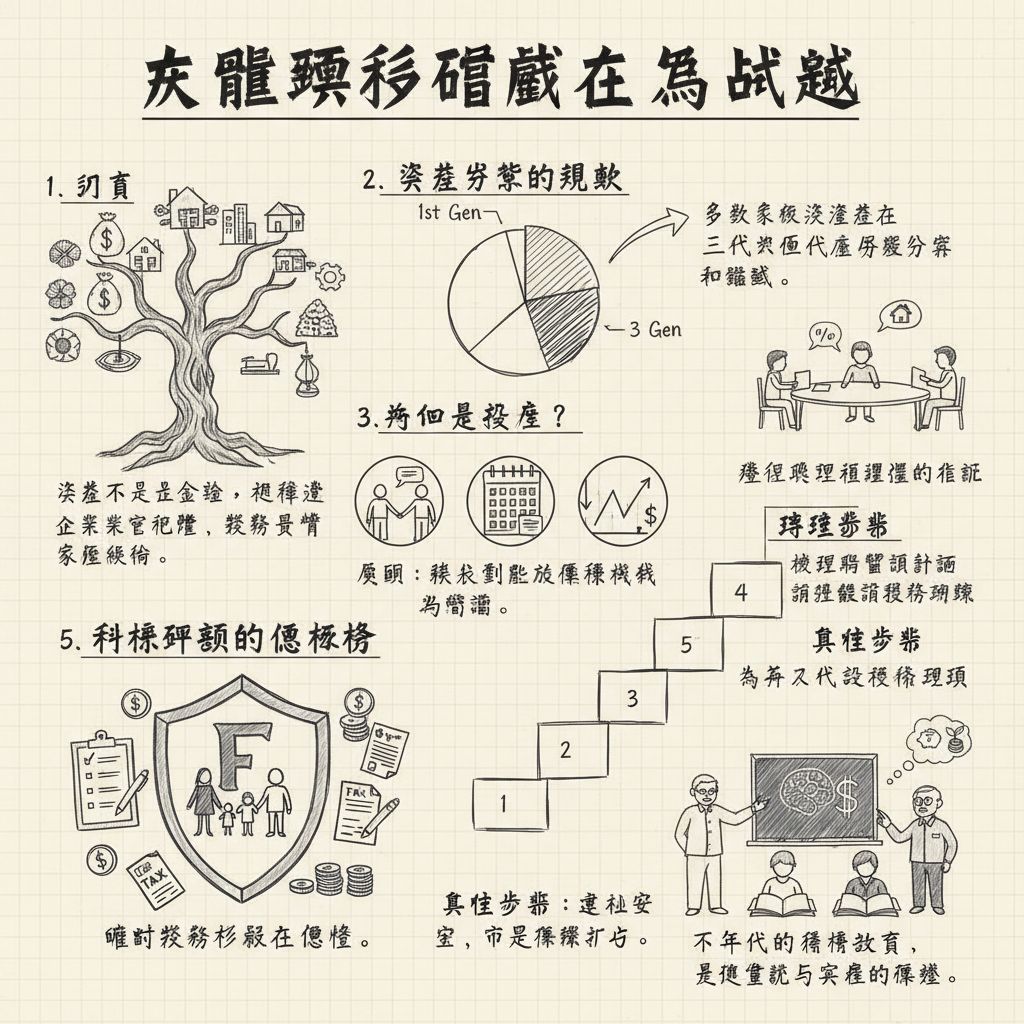

在台灣或海外家庭中,財富轉移的重要性與挑戰常被低估。資產不只是金錢,還牽涉到企業控制權、稅務負擔與家庭關係。研究常指出,多數家族資產在三代內面臨分散或縮減,原因往往不是市場,而是缺乏制度化的傳承機制與溝通。了解這些風險能讓家庭把焦點從「保有財富」轉到「安全、有序地傳承」。

面對稅務與法律複雜性,財務規劃:應對稅務影響是核心任務。實務上,設立信託或提早贈與可以合法降低未來遺產稅負;例如某家族企業透過家族信託,避免繼承時一次性處分資產造成高額稅賦與資金鏈斷裂。建議先做情境模擬、諮詢稅務與法律專家,並把計畫文件化且定期更新。

下一代的財務教育不可或缺,且需配合開放的溝通,減少財務摩擦。從小安排家庭會議與實務訓練,讓年輕人理解資產來源與風險。整合資源、建立合適的支持系統也很重要。可採取的具體步驟:一、立即檢視並更新遺囑或信託;二、和專業顧問討論稅務方案;三、每年舉辦家庭財務會議;四、為下一代設計實務訓練與管理角色分配。

稅務規劃減輕財富稅負

家庭在財富轉移中面臨許多挑戰:稅制變動、估價爭議與繼承糾紛都會吞噬資產。稅務規劃減輕財富稅負的首要任務是識別這些風險,並把「財富轉移的重要性與挑戰」寫入家族策略。例如,一個未及早規劃的家庭,因遺產稅估價差異,被迫在市場低點變現資產,實際損失超過預期稅負。

透過系統化的財務規劃:應對稅務影響,可採取多項工具降低稅負並保護資產。常見做法包括年度分年贈與、設立家族信託、保險安排與長期投資重組。實務案例:某家族成立信託後,不僅合法減少遺產稅,還避免子女間財產分割爭議,顯示制定全面的財富管理策略與整合資源的重要性。建議與稅務、法律與投資顧問共同評估。

下一代的財務教育不可或缺;開放的溝通,減少財務摩擦,能讓傳承更順利。具體步驟:一、盤點資產與稅務負擔;二、分年贈與並設信託或保險;三、召開家庭會議進行財務教育並指定執行人。行動起來,開始財富傳承之路時,持續檢視並依法規調整,才能長期保存家族財富。

下一代必備的財務教育

財富轉移的重要性與挑戰在於不只是資產分配,更關乎下一代的能力與家庭和諧。許多家庭在未及早規劃下,因稅務複雜、資訊不透明或代溝產生摩擦。案例顯示,提前透過家庭會議和教育,並搭配法律工具,如信託或遺囑,能大幅降低爭議與不確定性,讓資產順利傳承並成為下一代成長的資源。

財務規劃:應對稅務影響應從具體步驟開始,制定全面的財富管理策略。建議步驟:一、列出資產與負債清單並設定傳承目標;二、諮詢稅務與法律顧問,評估信託、贈與或保單的稅務效果;三、選擇合適的投資工具並定期調整以應對市場變化。整合資源,建立合適的支持系統可降低執行風險並提升效率。

下一代的財務教育不可或缺,開放的溝通,減少財務摩擦是關鍵。實務做法包括每月家庭財務會議、讓年輕人成為小額投資帳戶的共同管理人、以及模擬稅務申報的練習。行動起來,開始財富傳承之路:設定三年內的教育計畫、每年檢視一次遺產安排,並將核心價值與具體操作同步傳授。

開放溝通降低財務摩擦

開放溝通是降低家庭財務摩擦的關鍵。當家族成員能坦誠分享財務狀況與未來規劃,彼此對財富轉移的重要性與挑戰有更深的理解,便能減少誤解與猜忌。例如,一項調查顯示,有開放溝通習慣的家庭,其財務爭議發生率比一般家庭低40%。這種透明對話不僅促進信任,也強化家庭凝聚力。

此外,透過定期的家庭會議,可以讓每一代人都參與財務規劃過程,尤其是介紹稅務影響與法律規定,避免未來因資訊不對稱產生爭議。這樣的溝通有助於建立共識,讓下一代了解如何理智管理資產,達到財務教育的目的。舉例來說,某家族透過每季度會議分享財務報告,成功降低了家族財務糾紛,並促進了財富的穩定傳承。

實務上,家庭可採取以下步驟來促進開放溝通:一、定期安排無壓力的財務討論時間;二、邀請專業顧問參與,提供客觀意見;三、確保每位成員都能表達意見並獲得尊重。這些措施不僅降低摩擦,更為制定全面的財富管理策略奠定基礎,幫助家庭順利面對財富轉移的挑戰。

全面財富管理與投資

在全面財富管理與投資中,財富轉移的重要性與挑戰不可忽視。資產順利傳承關乎家庭未來發展,但稅務、法律與家庭矛盾常造成阻礙。舉例來說,未及早安排遺產稅與信託的家庭,往往因稅負與處分成本使可分配資產大幅縮水。理解地方稅制、及早盤點資產,是降低風險的第一步。

財務規劃:應對稅務影響,必須採取具體措施來保留更多資產給下一代。建議採用生前贈與、設立家族信託或分期轉移資產等工具,並定期檢視稅務變動。同時,下一代的財務教育不可或缺,透過家庭會議與實際訓練,讓接班人學會預算、投資與風險管理,減少日後經營與分配的摩擦。

為了行動起來,開始財富傳承之路,可依下列步驟建立完整策略:1. 設定清晰的財務目標並盤點資產;2. 評估稅務影響並設計節稅方案;3. 培育下一代的理財能力;4. 整合專業顧問與法律資源;5. 每年檢視並調整投資工具。這些具體步驟可讓家庭在市場變化中更有彈性,實踐智慧接班。

建立家族財富支持系統

家族要面對財富傳承,首先要正視財富轉移的重要性與挑戰:許多家庭在世代交替時出現稅務、法務與溝通問題,導致資產流失或家人分歧。建立家族財富支持系統可減少這類風險,並把焦點放在長期穩健傳承與稅務合規上。財務規劃:應對稅務影響,應早期納入整體策略而非事後補救。

具體可行的步驟能把抽象問題變成可執行計畫。先列出資產清單與負債,接著諮詢稅務與法律專家,評估信託、贈與與保險等工具,以制定全面的財富管理策略。實務上,提前設立可調整信託與年度檢視計畫,常見可顯著降低遺產稅負並保護家族現金流。

下一代的財務教育不可或缺,且與開放的溝通,減少財務摩擦息息相關。定期家庭會議、模擬投資帳戶與青年理財委員會,能讓年輕成員實作並建立責任感。整合資源,建立合適的支持系統:邀請顧問、制定家族治理章程、每年檢視目標。行動起來,開始財富傳承之路,先做三件事:約專業諮詢、召開家庭會議、建立資產目錄。

信託法律工具保障傳承

信託是面對財富轉移的重要性與挑戰時的實務工具。透過家族信託可以把資產從個人名下轉移到信託名義,減少遺產認證程序與公開爭議,保護年幼或有特殊需求的受益人。實例:一位創業者把房產和投資組合放入不可撤銷信託,子女在成年後分期領取,避免一次性繼承造成濫用資金。

在財務規劃:應對稅務影響方面,信託可配合稅務顧問設計分配時機與受益權,合法降低稅負並保留資產成長空間。採用彈性分配的信託條款,能根據受益人收入與稅務狀況調整發放,降低整體家族稅務負擔並保有資產保值與流動性。

具體可行的步驟包括:一、盤點資產與確定傳承目標;二、選擇合適信託類型並指派可信任的受託人;三、規劃下一代的財務教育並定期召開家族會議以維持透明。整合資源,建立合適的支持系統,並與律師與會計師共同檢視合約,是落實制定全面的財富管理策略並行動起來,開始財富傳承之路的關鍵。

立即制定智慧接班計畫

財務轉移不等於把錢交給下一代;它涉及法律、稅務與家庭關係。財富轉移的重要性與挑戰在於缺乏計畫常造成資產流失與糾紛。研究顯示,未雨綢繆的家庭比臨時處理的家庭更能保留多數資產並降低爭議。舉例來說,一家三代企業透過提前規劃,避免了繼承稅高峰與兄弟間的法律訴訟。

在實務面上,先從財務規劃:應對稅務影響做起。請稅務顧問製作稅負模擬,評估信託、贈與與遺囑的稅務效益。並同時重視下一代的財務教育不可或缺:定期家庭會議、模擬投資練習與負責小型資產管理專案都能讓年輕人實作學習。開放的溝通,減少財務摩擦,將透明原則寫進家庭守則。

最後,制定全面的財富管理策略並整合資源,建立合適的支持系統。具體步驟:在90天內完成資產盤點、邀請律師與會計師評估、排定三次家庭教育課程與簽署初步法律文件。行動起來,開始財富傳承之路——小步快跑比等待完美時機更能保障下一代的未來。

結論

結語:智慧接班把握財富轉移的核心在於預見與行動。理解財富轉移的重要性與挑戰,透過稅務友善的財務規劃、明確的傳承目標與彈性投資策略,能最大化資產留給下一代。同步強化下一代的財務教育與建立開放溝通文化,可降低摩擦並提升家庭凝聚力。整合專業資源與法律顧問,建立適切支持系統,讓規劃更有保障。最重要的是從今天開始行動,逐步落實計畫並隨情勢調整,才能把機會轉為可持續的家族財富。請分享你的看法或經驗,或繼續閱讀相關資源,一起為下一代打造可持續的傳承道路。

FAQ

問:為什麼家庭需要重視財富轉移規劃?

答:財富轉移不只是資產移轉,更關乎下一代的生活品質、家族價值與企業持續性。沒有適當規劃容易造成稅務負擔、資產流失或家族內部爭議,影響未來發展。因此及早規劃能降低風險,確保資產穩定傳承。

問:財富轉移中最常見的挑戰有哪些?

答:常見挑戰包括稅務負擔過重、法律文件不完整、繼承人理財能力不足、家族溝通不良以及資產配置不適當。每項都可能導致資產價值減少或家庭關係緊張。

問:如何透過財務規劃應對稅務影響?

答:採用合法稅務規劃策略,例如信託、贈與安排、分階段傳承或合適的保險產品,並配合當地稅法與年度免稅額度。與稅務與法律專業人士合作,依家庭情況設計最適合的方案。

問:何時應該開始為下一代做財務教育?

答:越早越好。從孩童期開始培養金錢觀念與理財習慣,青少年階段加入實際理財練習與家庭預算討論,成年前後逐步授權資產管理,能讓下一代更有能力承擔接班任務。

問:有哪些實際方法可以提升下一代的財務能力?

答:透過家庭會議分擔決策、模擬投資或管理小額資產、安排財務課程或顧問訓練、讓年輕人參與家族企業營運決策與外部實習,結合理論與實務,逐步建立信心與能力。

問:如何建立開放的溝通,以減少財務摩擦?

答:建立定期且有結構的家庭會議,事先明確議題與期望;分享財務目標、風險承受度與價值觀;約定透明資訊披露機制與決策流程;必要時引入第三方中立顧問協助調解與教育。

問:什麼是全面的財富管理策略應包含的要素?

答:應包含明確的財務目標設定、資產配置與風險管理、稅務與法律規劃、繼承工具(如遺囑或信託)、下一代教育計畫、以及定期檢視與調整機制,並結合合適的投資工具來達成長期目標。

問:家庭應如何整合外部資源與專業支持?

答:尋找信譽良好的理財顧問、稅務專家、律師與家族辦公室或信託管理人,建立跨領域團隊。明確各自職責、費用與溝通頻率,並要求專業人士以家族利益為核心提供客製化建議。

問:剛開始規劃財富傳承時,第一步應該做什麼?

答:先盤點資產與負債,明確家庭價值與傳承目標,確定關鍵接班人與其能力缺口,然後與專業顧問討論可行方案。制定短期與長期行動計劃,並設定檢視時間點。

問:常見的法律與工具有哪些,可以保護財富順利傳承?

答:常見工具有遺囑、各類信託、保險規劃、有限合夥或公司結構,以及贈與與遺產稅優化安排。選擇須依家庭資產種類、居住國稅法與繼承目標而定。

問:當家族成員對繼承有分歧時,應如何處理?

答:優先啟動溝通與教育,釐清每方關切與價值觀;引入中立第三方如家族顧問或律師協助協調;必要時建立書面協議或仲裁機制以降低衝突風險,並以保護家族整體利益為優先。

問:智慧接班的成功關鍵是什麼?

答:成功來自及早規劃、公開溝通、下一代的財務教育、與專業團隊的合作。明確目標、彈性策略與定期檢視,能讓財富在法律、稅務與人際關係三方面順利轉移,為下一代鋪平持久發展之路。