掌握人生財務旅程:各年齡階段的重要儲蓄里程碑

你知道多數人在退休前最大的財務錯誤不是賺得不夠,而是從未在正確時機累積該有的儲蓄嗎?想像二十歲因突發事件被迫借錢,或四十歲才驚覺退休金遠遠不夠,那種無力感並非少數。本文將把人生財務旅程拆成清晰的年齡里程碑,告訴你二十歲該建立緊急基金並養成理財習慣,三十歲開始投資與規劃退休,四十歲加強退休儲蓄,五十歲檢視並調整策略,六十歲確保財務穩定,同時持續學習和建立健康財務心態。這不是空泛的理論,而是一套實用且可執行的分階段指南,幫你避免常見陷阱,讓時間和複利成為你的盟友。繼續閱讀,你會得到按年齡可落實的儲蓄重點,讓每一步都更有把握,朝向財務自由踏出穩健的一步。

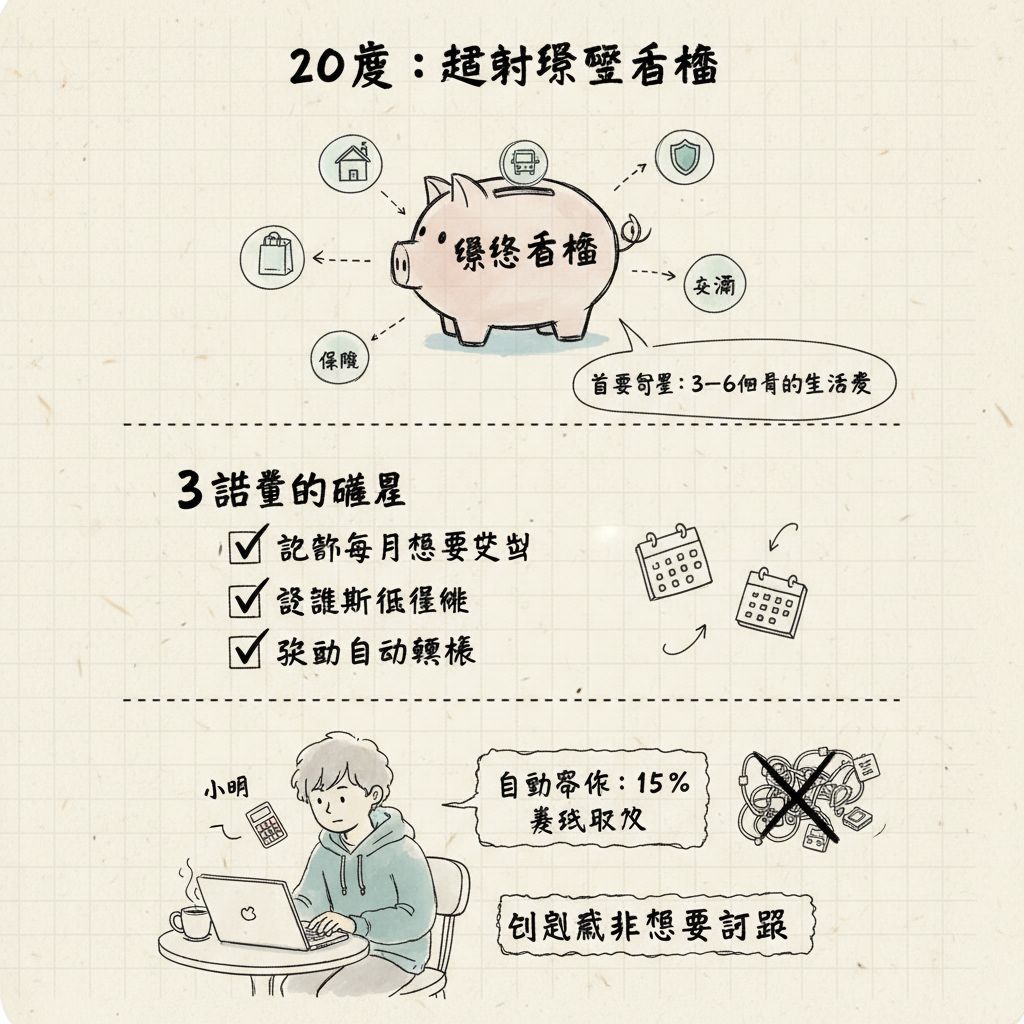

20歲:建立緊急基金

在20歲:建立緊急基金時,先把建立三到六個月的生活費當作首要目標。金融顧問普遍建議以三個月為起點,慢慢擴展到六個月,這能應付突發失業、醫療或搬家等意外支出。把緊急基金視為「安全網」,放在高利率活存或貨幣市場帳戶,既保值又方便取用。

要把目標化為行動,先從計算每月必要支出開始,包含房租、食物、交通和保險。設定可達成的短期里程碑,例如先存一個月生活費,再逐步增加。實務做法包括自動轉帳每月固定金額、把加班費或年終獎金的部分比例直接存入緊急基金,以及暫時削減非必要訂閱來加速累積。

維持與檢視同樣重要:每季檢查一次開支與收入,調整存款比例以反映生活變化。實例:一位大學生小明利用兼職收入的15%自動存款,半年內建立了三個月生活費的緊急基金。可行步驟總結:1) 計算月支出並設定3–6月目標;2) 啟動自動存款;3) 每季檢視並避免非緊急動用。

30歲:開始長期投資

30歲是啟動長期投資的關鍵時刻。30歲的儲蓄策略:投資與退休計畫應把重心放在複利效應上——越早開始,時間就是你的朋友。例如若每月投入5,000元,年化報酬率5%,30年後約可累積約420萬元,這顯示小額定期投入的力量。理解複利,能讓你把短期波動視為長期機會。

實務上,先開設退休帳戶並設定自動扣款,把每月收入的10%到15%作為目標。選擇低費用的指數型基金或目標日期基金,快速建立多元投資組合(例如70%股票、30%債券,視風險承受度調整)。30歲:開始長期投資不需要複雜操作,重點在紀律與分散風險。

具體步驟容易執行且可長期維持:1) 今晚就開戶並設定自動扣款;2) 每年檢視並隨薪資提高增額1%到2%;3) 每12個月做一次再平衡,維持既定資產配置。這些可操作的做法,能把30歲的儲蓄策略落實為可見成果,穩健累積退休資產。

40歲:加速退休儲蓄

進入40歲:加速退休儲蓄時,重點是把速度加快而非從頭開始。一般理財建議到40歲應累積約3倍年薪的退休資產,例如年薪80萬元目標約240萬元,這能當作檢視進度的參考點。面對通膨與壽命延長,立即調整存款比例與投資組合,能顯著改變未來現金流。

具體做法包括:先把公司退休金的全額配對拿到,因為這是無風險的「免費回報」。每年提高自動扣款1–2%,並合併散亂的退休帳戶以降低費用與管理成本。以案例說明,張先生在40歲時把每月供款從5%提高到8%,十年後預估多出約25%退休資產(視投資報酬率而定)。

可操作的三步清單幫你立即行動:

1. 計算目前儲蓄倍數(目標:3倍或更高)。

2. 取消高利債務並把節省下的利息轉入退休帳戶。

3. 每年與理財顧問檢視一次投資配置,並設定自動調整機制。這些步驟簡單可行,能在40歲加速退休儲蓄的路上帶來可見成效。

50歲:調整儲蓄策略

步入50歲,理財的重點逐漸從積累資產轉向資產保護與增值。此時應全面檢視現有的儲蓄和投資組合,評估風險承受能力是否符合即將到來的退休需求。根據統計,50歲以上的人群平均退休後生活時間長達20年以上,因此調整資產配置,適當增加穩健型投資如債券或高股息股票,有助降低市場波動的影響,穩固未來收入來源。

此外,多樣化投資策略能有效分散風險。除了傳統股票和債券外,也可考慮房地產信託基金(REITs)或退休年金產品,這些工具不僅提供穩定現金流,也有助於抵抗通膨。以張先生為例,他在50歲後將投資組合從80%股票調整為60%股票、30%債券及10%REITs,成功減少了資產波動,退休資金更具保障。

實際操作上,建議每年定期檢視財務目標,並根據生活變化做出調整。具體步驟包括:重新設定退休目標金額、確認緊急基金充足(建議3至6個月生活費)、檢查保險保障是否完善。這些動作能讓你在不確定的市場環境中,依然穩健前行,為退休生活打下堅實基礎。

60歲:確認退休財務

到了60歲,請先確認整體財務穩定性。考慮平均餘命已延長,退休生活常需準備超過20年的資金。先用實務檢查:列出每月可得的退休金、存款提款、投資股息與社會保險;再對照預期生活費與醫療支出。舉例:張女士60歲,發現醫療險不足,及早補足避免未來大額自付。

接著做一個簡短但完整的檢核清單,逐項落實:

– 估算每月預算:生活費、醫療、娛樂與通勤。

– 確認收入來源與時點:年金領取時間、投資現金流。

– 評估保險缺口:醫療、長期照護與重大疾病保險。

– 建立或維持6–12個月的緊急預備金。

這能快速找出缺口並設定優先順序。

最後給出具體可行的調整建議:若發現不足,可考慮延後領年金以提高月領額、部分工作以補現金流,或將非流動資產(如第二套房)轉為租金收入或出售以補強現金。務必與理財顧問確認稅務與提款順序,並更新授權書與受益人設定,確保理財策略在60歲時既實際又可持續。

持續學習強化理財知識

理財不是一次完成的任務,持續學習強化理財知識能讓你在不同人生階段更從容。掌握人生財務旅程:各年齡階段的儲蓄里程碑提醒我們,20歲要建立三到六個月的緊急基金,30歲開始規劃退休與投資,40歲以後要加強退休儲蓄。定期更新知識,能幫你根據年齡調整策略,減少錯誤決策的風險。

實務上,採取簡單可執行的學習計畫最有效。每週花30分鐘閱讀可靠理財文章或收聽理財播客;每月選一個主題,如資產配置或稅務管理;每年參加一次理財課程或工作坊。把學到的重點轉化為具體行動,例如:設定自動轉帳、調整投資組合或安排年度財務檢視。

讓學習產生回報的關鍵是持續執行和檢視成效。舉例來說,某人從30歲開始每月增加自動撥款並學習投資工具,三年內把退休帳戶儲蓄率由5%提高到15%,退休目標更穩健。你的可行步驟:設定學習日曆、訂閱一個優質電子報、每年與理財顧問檢討一次,這些都能實際強化理財能力。

建立健康財務心態

建立健康財務心態始於改變對金錢的敘事:把儲蓄視為「對未來自己的投資」,而非當下的剝奪。當你把目標分解成可達成的小步驟,焦慮會下降、動力會提升。研究與多項行為經濟學實驗都顯示,明確的心態改變能讓人更穩定地執行儲蓄與投資計畫,長期回報也更可預測。

實務上,可採用具體技巧把心態落地。案例:某上班族透過「視覺化目標」和每月自動轉帳,把儲蓄當成固定支出,兩年內形成持續習慣。建議步驟:一、設定短期與長期財務目標;二、建立獎勵機制以強化正向行為;三、把關鍵行動自動化,減少決策疲勞。

為了持久維持,加入回顧與學習機制。每月檢視進度、每年對照各年齡階段的儲蓄里程碑並調整策略,能讓你在不同人生階段穩健前進。若遇挫折,重設小目標並尋求理財社群或顧問支持,這些習慣比單靠意志力更能鞏固建立健康財務心態。

實用財務行動計畫

將「掌握人生財務旅程:各年齡階段的儲蓄里程碑」轉成可執行步驟,先從20歲開始:建立三到六個月生活費的緊急基金,設定每月自動轉帳(如每月收入的10%)到專用帳戶。舉例來說,25歲的小林每月自動撥10%,一年內就達到六個月緊急備用金,避免突發開銷打亂計畫。

進入30至40歲,重點轉向投資與退休計畫:每年至少把收入的10–15%投入退休帳戶,選擇分散的投資組合並每年再平衡一次。40歲時檢視是否已接近中期目標,必要時把儲蓄比率逐步提高到15–20%,並與理財顧問討論稅務及資產配置調整。

50至60歲則聚焦穩定與調整:在50歲檢視並多元化資產,考慮補繳退休帳戶的追繳機會;60歲前做退休現金流模擬,列出所有收入來源與潛在醫療費用。實用步驟:第一步列出每月必要支出,第二步模擬三種退休情境,第三步每半年檢視並調整。這些具體步驟讓每個年齡階段的儲蓄里程碑更可達成。

結論

掌握人生財務旅程需依年齡設里程碑:二十歲建緊急基金、三十歲啟動投資與退休帳戶、四十歲加強儲蓄、五十歲調整資產、六十歲確認退休與醫療準備。持續學習與養成健康財務心態,可提升決策力與生活品質。現在檢視你的目標並付諸行動,歡迎留言討論、分享文章或探索更多資源,一起邁向財務自由。讓未來更有掌控感。立即行動!

FAQ

問題一:什麼是緊急基金?我應該存多少?

緊急基金是用來應對突發事件(例如失業、重大醫療或緊急修繕)的現金準備。一般建議在二十多歲時先建立可支應三到六個月生活費的緊急基金;若家庭負擔較重或收入波動大,可考慮提升到六到十二個月。從小額開始、每月自動定期撥款到高流動性的儲蓄帳戶,是建立緊急基金的實用做法。

問題二:我幾歲該開始投資?年輕時投資的好處是什麼?

越早開始越好。從三十歲甚至二十歲就開始定期投資,可以利用複利效果長期放大資產。年輕人通常可承受較高風險,因此可配置較高比例的股票型投資以追求長期報酬,同時透過定期定額降低時機風險。

問題三:不同年齡應該如何配置資產?

資產配置應考量風險承受度與時間長度。一個常見的簡單原則是以年齡為基準調整股票與債券比重(例如以一百減去年齡作為股權比例的粗略參考),但更重要的是根據個人目標、責任與風險偏好做彈性調整。年輕時可偏重股票與成長型資產,中年以後逐步增加固定收益與防禦型資產,接近退休則應著重資金安全與現金流穩定。

問題四:我還有債務,應該先還清還是先投資?

這取決於債務利率與投資預期報酬。高利率非抵押債務(例如信用卡)應優先還清,因為其利息通常遠高於投資可期待的長期報酬。若是低利率的房貸或學生貸款,可以同時進行繳息與投資,並確保仍維持緊急基金與退休儲蓄的最低目標。

問題五:四十歲、五十歲應該做哪些具體檢視和調整?

四十歲時應重新評估退休目標與儲蓄進度,檢查是否達到目標倍數或預期存量,並調整保險、資產配置與稅務規劃。五十歲則需進一步檢視可用的補繳機制(例如當地退休帳戶的追趕供款)、增加資產多樣性,並規劃可能的提領時程與長期照護需求。

問題六:退休時我需要準備多少錢才能維持生活?

沒有一個放諸四海皆準的數字,但常見做法是先估算退休後每年的支出,然後乘以預期退休年數與通貨膨脹調整。另一種粗略目標是以退休前收入的百分比作替代率(例如六到八成),或使用目標資產倍數(例如在某年齡前累積相當於年收入若干倍)。最好透過詳細的退休試算,納入醫療、保險與房屋等因素,得出個人化數字。

問題七:如何為潛在醫療與長期照護費用做準備?

提早評估健康保險與長期照護保險的選項,並在退休規劃中預留專款以應對高額醫療費用。建立專門醫療儲蓄帳戶或在投資組合中保留較高流動性的預備金,可降低面臨突發醫療花費時被迫賣出長期資產的風險。

問題八:如果收入中斷或遇到人生重大變化,該如何調整財務計畫?

遇到收入變動、離婚、生育或重大疾病等事件時,先重建短期現金流與緊急基金,重新評估保險與負債狀況,並根據新現實調整長期目標與投資比例。必要時暫停非必要支出並尋求專業財務或法律建議,確保關鍵風險已被管理。

問題九:我該何時尋求理財顧問協助?如何選擇?

當財務情況複雜(例如有企業、資產移轉、稅務規劃或跨國資產)或在規劃退休、資產分配與遺產安排時,尋求合格理財顧問會很有幫助。選擇時注意專業資格、收費模式(接受費用制往往利於避免利益衝突)、顧問經驗與客戶評價,並確認其了解你所在國家或地區的稅務與制度。

問題十:如何保持穩定的理財心態與持續學習?

將理財目標具體化並拆成可達成的小步驟,採用自動化儲蓄與投資以降低情緒干擾。定期檢視進度、設定里程碑獎勵自己,並透過閱讀、課程或工作坊持續更新財務知識。遇到市場波動時回到原先的計畫與風險承受度判斷,避免因短期波動頻繁調整長期策略。

結語:開始行動的三個簡單步驟

建立一筆可支應三到六個月生活費的緊急基金,設定每月自動儲蓄比例(例如儲蓄收入的百分之十到二十),並定期(例如每年)檢視並調整你的退休與投資計畫。保持學習與檢視,讓每個年齡階段的里程碑成為實現財務自由的穩健步伐。