將薪水轉化為資產增值機器,保障你的財務未來

你知道大多數人的薪水永遠只是薪水,而不是資產增值的引擎嗎?如果每月領到的錢只用來支付帳單和享受當下,時間久了,財務很容易停滯甚至倒退。本篇文章帶你從理解稅後淨收入出發,學會用三桶系統把薪水分為支出、儲蓄與投資,並透過自動化與善用僱主退休計畫,把被動收入的種子種下來。我會用簡單可行的步驟教你如何制定可持續的預算、設定自動轉帳,以及定期檢視與調整,讓每一分薪水都朝資產增值邁進。不論你想提前退休、買房或提升財務安全,這些策略都能讓你更快達成目標。繼續閱讀,你將掌握把薪水轉化為長期財富的實際方法,為自己的未來建立穩固的財務基礎。

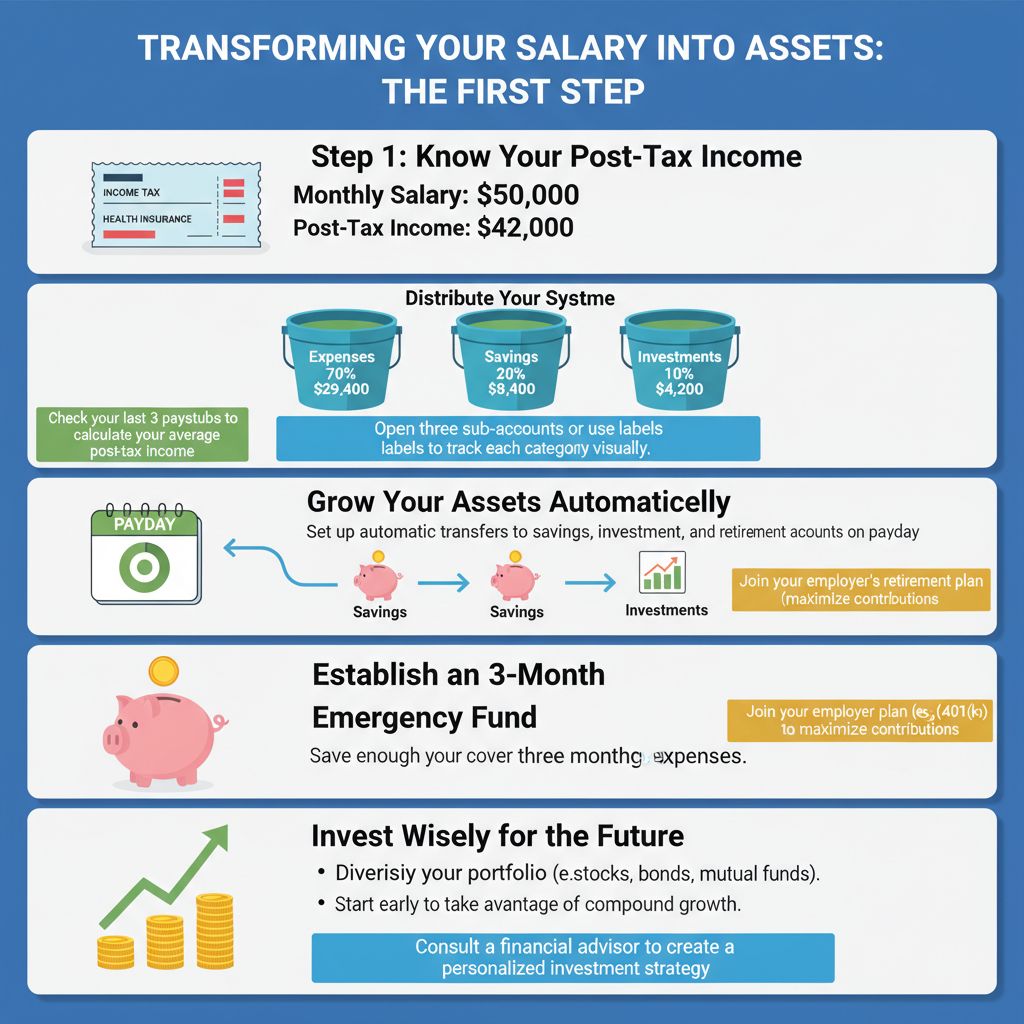

將薪水轉化為資產增值的第一步

第一步是弄清你的稅後淨收入。智慧管理薪水始於知道每月實際到手多少錢,從薪資單扣除所得稅、勞健保等後才能規劃。舉例:月薪50,000元,稅後約42,000元(視扣款而定)。立即的可行做法:查看最近三個月薪資單,計算平均稅後金額,作為下一步預算的基礎。

採用三桶系統把薪水分配到支出、儲蓄與投資,常見建議為70%、20%、10%,但可依個人負債與目標調整。以稅後42,000為例:支出29,400、儲蓄8,400、投資4,200。實際操作技巧:在銀行開立三個子帳戶或專用標籤,並把每筆收入依比例記錄,幫助你視覺化資金流向並找到可節省的項目。

自動化儲蓄與投資能把薪水轉化為資產增值的第一步落實成長。設定每月發薪日自動轉帳到儲蓄、投資與退休帳戶,並參加僱主退休計畫(如401(k)或公司退休金),利用雇主配對放大效益。實務建議:先建立三個月生活費的緊急預備金,再將自動投資金額投入指數基金或定期定額。定期(每季)檢視並調整分配,確保資產持續增值。

從稅後薪水開始規劃你的財務

先從稅後淨收入開始:把注意力放在每月實際到手的金額,而不是稅前薪水。稅後淨收入是你能動用的資金,會受所得稅、勞健保等扣款影響。舉例來說,若月薪五萬元,稅後約四萬元,所有預算、儲蓄與投資計畫都應以這四萬元為基準,避免誤估可支配現金而造成現金流短缺。

採用三桶系統把薪水劃分為支出、儲蓄與投資,建議比例70% / 20% / 10%,並依個人目標微調。以稅後四萬元為例:生活支出28,000元、儲蓄8,000元、投資4,000元。三桶系統讓你明確分配小額資金到緊急基金與長期投資,降低衝動消費的風險。

三個可立即執行的步驟:第一步,記錄一個月所有收支,找出可刪減的非必要開支;第二步,設定自動化儲蓄與投資,薪水一入帳即自動轉出目標金額,多項研究顯示自動扣款可大幅提高儲蓄率;第三步,檢查並參加僱主退休計畫(如有雇主配對供款,務必全額領取),每季回顧並調整比例,保持財務計畫靈活且可持續。

三桶分配法:支出、儲蓄與投資比例

三桶分配法:支出、儲蓄與投資比例這套方法把稅後淨收入分成三個「桶」:支出、儲蓄與投資。常見建議為70%支出、20%儲蓄、10%投資,讓日常生活與未來成長兼顧。舉例而言,稅後月薪50,000元則可分配為35,000元生活支出、10,000元放入儲蓄、5,000元投入投資帳戶,數字清晰易執行。

若有不同人生階段或債務負擔,比例可彈性調整。年輕且無負債者可把投資提高到15%以追求資產成長;有高利率信用卡債者應先把儲蓄桶的部分用於加速還款,短期內改為60/30/10或50/30/20也合理。實務上,有計畫地儲蓄與投資能顯著提升財務穩定度。

可立即採取的步驟很實用:先算出稅後淨收入,再設定自動轉帳把20%養成儲蓄習慣,建立3到6個月的緊急備用金。投資桶可選低成本指數基金或雇主退休計畫來享受配對供款。每季檢視一次比例,遇大事如生子或換工作再做調整。

打造三到六個月的應急金與流動性

建立三到六個月的應急金是財務安全的基石,能幫助你在突發狀況下保持穩定生活。根據專家建議,將生活必要支出乘以三到六個月,作為應急金的目標金額。例如,如果每月支出為三萬元,應急金應該至少準備九萬到十八萬元。這筆錢最好存放於高流動性的帳戶,如活期儲蓄或貨幣市場基金,確保隨時能快速取用。

流動性同樣重要,應急金不應被鎖定在長期投資中,否則遇急需時可能無法及時取款。建議將資金分散在多個流動性較高的管道,像是銀行活期存款、定期存款(短期)或零風險的貨幣市場工具。這樣的配置既保證資金安全,也提升資金可用性,避免因突發事件而陷入財務困境。

實務操作上,能利用自動化轉帳功能,每月固定將薪水的一部分直接存入應急金帳戶。例如,設定每月轉帳薪水的10%至專用儲蓄帳戶,持續累積資金直到達標。根據統計,有計劃且自動化儲蓄的人,往往能更快達成財務目標,減少因消費誘惑而擱置儲蓄的風險。

最後,定期檢視應急金狀況也不可忽視。隨著生活開銷變化,應調整應急金目標,確保持續覆蓋至少三個月的支出。這不僅提升財務彈性,也能強化你面對不確定經濟環境的能力。將應急金與流動性管理納入薪水規劃,是智慧理財的關鍵一步。

債務優先還款:提升資產累積速度

把高利債務優先還清,能立即提高你的資產累積速度。信用卡或無擔保貸款的利率常在18%到30%,遠高於一般存款或股票長期報酬率。以稅後淨收入為基準,先把每月可用現金分桶,將一部分從日常支出桶轉到債務還款桶,能給你「保本」性回報,減少付給利息的金額,等同於無風險賺取高利率。

選擇還款策略很重要:債務雪崩法(先還高利率)可在總利息上省更多;債務雪球法(先還小額帳戶)能提升動力。舉例:若你每月多付新台幣5,000元到20%利率的信用卡,半年內可顯著降低利息負擔,並把節省下來的現金轉入自動化儲蓄或退休帳戶。持有緊急預備金1至3個月開銷,才能避免再借新債。

可執行的四步驟:第一,列出每筆債務與利率,並以稅後淨收入計算可動用金額;第二,暫時調整三桶系統比例,加重還款比重;第三,設定自動轉帳做額外還款,同時不忘參加僱主退休計畫以取得配對;第四,每季檢視進度,將已還清的金額自動轉入投資,實際加速資產成長。

自動化儲蓄與投資,穩定資產增值

自動化儲蓄與投資能把「智慧管理薪水」落到實處:把稅後淨收入一部分在薪資發放時自動分配到儲蓄或投資帳戶,降低花光的誘惑,長期可穩定資產增值。實務上可用薪資分配、定期定額基金或找尋「找零投資」App,讓小額頻繁投入平滑市場波動,提升紀律與複利效果。

操作面舉例說明:假設稅後月薪五萬元,設定每月自動轉帳五千元至投資帳戶,年投入六萬元,五年累積本金三十萬元(不含報酬)。再利用雇主退休計畫(例如401(k))的配對,把每月自動化與公司方案合併,可加速資產成長。建議每6至12個月檢視並再平衡投組,保持風險與目標一致。

可立即執行的步驟:先算出稅後淨收入,再設定薪資發放日自動轉帳金額;如果剛開始,從月薪的1至5%起步,每隔3個月提高1%直到達目標;啟用自動再投資與自動再平衡功能,並每月用簡單紀錄檢查成果。這些具體行動能把自動化儲蓄與投資,轉化為穩定資產增值的日常習慣。

善用公司退休計畫放大薪水效益

公司退休計畫不只是為老年做準備,也是放大薪水效益的利器。把部分薪水轉入公司退休帳戶,常見有稅前扣款、雇主配對與複利增長等優勢。了解稅後淨收入後,先把退休供款視為「長期投資」,利用雇主配對等同於拿到免費報酬,能在不增加當月生活壓力下提升未來資產。

以實例說明:若你每月用薪水的5%進入公司退休計畫,且公司提供3%配對,這等於額外替你加速資產成長。長期下來,複利效果會使退休金遠超過單純把錢放在儲蓄帳戶的結果。對於追求財務自由的人,把公司退休計畫當作三桶系統中的投資桶,能有效提升投資比重而不打亂生活支出。

可立即執行的步驟很簡單且實用:1) 先查明公司配對政策,至少達到配對百分比;2) 設定自動扣款,讓儲蓄自動化;3) 每年提高供款比例1%至符合長期目標;4) 定期檢視投資選項,選擇分散風險的目標日期或指數型基金。這些具體行動可讓你善用公司退休計畫,放大薪水帶來的長期效益。

定期檢視與再平衡達成財務自由

為了達成定期檢視與再平衡達成財務自由,你需要把檢視當成例行公事,而不是偶發事件。每季快速檢查稅後淨收入、三桶系統的分配與投資報酬率,能及早發現偏離目標的狀況。研究與實務經驗顯示,固定頻率的檢視有助於控制風險並保持資產配置一致,讓薪水的累積效果最大化。

再平衡時要兼顧成本與稅務效率:若股票漲幅過大,賣出部分回歸目標配置;若有新薪水或年終獎金,優先把自動化儲蓄與投資放到被低估的桶(例如投資桶)。案例:一位35歲上班族每年把投資從70%股票調回60%股票、40%債券,十年內波動較小且平均年化報酬穩定。小幅但穩定的調整,比一次性大幅改動更可靠。

可操作步驟很簡單且實用:

1. 每季檢視帳戶、每年再平衡一次,必要時半年調整。

2. 設定自動轉帳並在薪水調整時同步提高儲蓄比例。

3. 確認雇主退休計畫配對已充分利用。

用這些具體動作,把定期檢視與再平衡融入日常,讓財務自由更可達成。

結論

總結:理解稅後淨收入、運用三桶系統、編列預算並自動化儲蓄投資、善用僱主退休計畫,並定期檢視調整,是把薪水化為資產增值的核心。這些方法能降低風險、加速資產成長,讓你更有把握面對未來與退休。現在就從計算淨收入、分配三桶、啟動自動轉帳開始,逐步建立穩健資產。歡迎留言分享經驗或疑問、分享,讓財務自由更接近。

FAQ

常見問答(FAQ)

問一:為什麼要先了解稅後淨收入?

答:稅後淨收入是每月實際可支配的金額,只有以此為基礎才能正確編制預算、分配儲蓄與投資。若誤以稅前收入估算,容易高估可用資金而造成預算失衡。

問二:三桶系統為何推薦七成支出、兩成儲蓄、一成投資?

答:這個比例是一般入門建議,能在日常生活與未來規劃之間取得平衡。根據個人目標、收入與生活成本,可以向高儲蓄或高投資方向調整,重點在於持續且穩定地分配。

問三:我收入不高,怎麼開始投資?

答:從小額開始,採用定期定額投資可以分散成本並養成投資習慣。同時優先建立三到六個月的緊急備用金,再逐步提高投資比重。

問四:自動化儲蓄與投資需要注意什麼?

答:設定自動轉帳前,先確認每月固定支出與緊急備用金充足。注意投資產品的手續費與稅務影響,定期檢視自動化設定是否仍符合當前目標。

問五:公司提供的退休計畫應該參加嗎?

答:一般來說值得參加,特別是有雇主配對供款時,等於是立即的額外報酬。要了解配對比例、投資選項與費用,並把它納入整體資產配置考量。

問六:如何制定可行且持久的預算?

答:從記錄一到三個月的實際收支開始,找出可調整的非必要支出,設定清晰的短中長期目標,並每月或每季檢視與調整預算以因應變化。

問七:投資會不會把儲蓄風險化?

答:投資相對於儲蓄有更高波動與風險,但也提供更高潛在報酬。建議先建立緊急備用金,再依風險承受度與投資期程配置資產,採取分散與長期投資策略以降低短期波動影響。

問八:我該把錢放在銀行、基金還是股票?

答:選擇取決於你的風險偏好與投資目標。短期或低風險需求可選銀行或貨幣市場工具,中長期成長目標可考慮股票型或指數型基金。多元配置通常比單一標的更穩健。

問九:如何衡量投資表現是否良好?

答:以你的投資目標與時間範圍為標準,而非與他人比較。可採用年化報酬率、風險調整後的回報,以及是否達到設定的財務里程碑來評估。

問十:遇到大額突發事件,資產配置應如何應對?

答:平時準備緊急備用金以應對突發狀況,必要時先使用該備金以避免在不利時機變現長期投資。事後檢視並調整預算與保險保障,填補風險管理的缺口。

問十一:多久需要檢視與調整我的財務計畫?

答:建議至少每三至六個月檢視一次,並在重大人生事件(如換工作、結婚、生子或購屋)後立即重新評估。定期檢視有助於保持計畫與目標的一致性。

問十二:需要專業理財顧問協助嗎?

答:若你有複雜的資產、稅務問題或需要個人化的退休/投資規劃,尋求合格的理財或稅務專業人士協助是明智的。對於基本預算與自動化儲蓄,多數人可先透過自學與簡單工具自行上手。

結語

若有特定情況或想要更個人化的建議,歡迎留下問題,我可以協助你釐清優先順序並提出下一步可行的行動建議。